もくじ

生命保険とは

万が一のときのために考えておきたい生命保険ですが、生命保険は「一人は万人のために、万人は一人のために」という互いの助け合いの精神の元に成り立っています。

自分が支払った保険料は、他の人の万が一の際に、保険金給付に役立てられ、自分に万が一のことがあったときに保険会社から支払われる給付金には、他の人が支払った保険料も充てられます。このように、相互扶助の理念に基づいているのです。

は一体、生命保険にはどのような種類があり、どのように選べばいいのでしょうか。次から詳しく見ていきます。

生命保険のタイプ「終身型」と「定期型」

生命保険は、一家の主が亡くなってしまったときの残された家族への保障といったように、「万が一のときの保障」という性質がある保険です。

被保険者が亡くなる、または各保険商品で定められた高度障害状態に陥った際等に、保険金が支払われます。保障の対象となる期間によって、終身型と定期型に分類されます。

終身型

保険に加入してから亡くなるまで、一生涯を保障。保険料は契約時の年齢によって計算され、常に一定。定期型に比べると保険料は割高になる。

定期型

「5年、10年」「何歳まで」というように、契約時に定めた一定期間のみを保障。例えば、子どもの小さいうちにだけ保障を手厚くしたいなどといったように状況に応じて加入しやすいところが利点。

定期型のうち、更新がなく保険期間満了を迎えると契約終了となる「全期型」と、保険期間満了時に更新をし、保障を継続させる「更新型」がある。

更新型は更新時の契約者の年齢で保険料が再計算され、更新の度に保険料が上がっていくという特徴がある。

生命保険の機能とは

万が一の保障という本来の目的がある一方で、生命保険には、資金準備に活用できるタイプも存在します。「保障重視のタイプ」、「資金準備に活用できるタイプ」、「掛け捨てに近いタイプ」といったように目的に応じて使い分けることができます。

解約返戻金や満期保険金を、資金準備に活用できる保険には、終身保険、養老保険、学資保険、個人年金保険といった種類があります。

一般的には保険料は割高となりますので、無理なく支払いを続けられる範囲に設定すると良いでしょう。

また、商品の仕組み上、契約後、早期に解約をした場合は、支払保険料よりも解約返戻金が大きく下回る可能性があるので注意が必要です。

一般的な積立の場合、お金が必要になったときには、積み立てた分のお金が手元にありますが、保険は積立とは性質が異なり、解約する時期によって手元に戻る金額が変わってきます。

そもそもの「保険」と「積立」の仕組みの違いをよく理解しましょう。貯蓄や積立とは仕組みが異なりますが、活用次第で目的に応じた資金準備に活用できる保険もあるので、上手に使い分けると良いでしょう。

解約返戻金や満期保険金がない、もしくはあってもごくわずかというタイプを一般的に「掛け捨て」の保険と呼びます。安い保険料で大きな保障を確保できる点が魅力です。

生命保険の選び方、どう比較すればいいの?

ここまで生命保険の概要や種類を見てきましたが、では一体、どのような基準で生命保険に加入すればいいのでしょうか?

金融庁によると、2020年5月時点で日本国内には42社もの生命保険会社が存在し、さらに各保険会社には多数の保険商品があります。

生命保険文化センター「平成30年度生命保険に関する全国実態調査」によると、生命保険の世帯加入率は88.7%。約9割という高い加入率になっており、生命保険は各世帯での大きな関心事というのがよくわかります。

しかし、その全員に「自分にピッタリの保険商品」が共通しているわけでありません。

「20代独身」「40代夫婦 子どもあり」などの家族構成、女性・男性などの性別、生活環境の違いによって、必要となる保障の額も期間も異なるからです。

生命保険の選び方のポイントは、友人のAさんが「〇〇保険」がいいと言っていたからと言って、単純に自分も同じものに加入しようと思わずに、自分の状況に応じた適正な保険を見極めるということです。

終身型の生命保険など加入するタイプを決めたとしても、各保険会社によって保障の対象となる事由や範囲は異なりますので、よく商品を比較してみることが大切です。

「どの保険が自分に合っているのかわからない」「A社とB社の商品どちらがいいの?」と判断に迷ったら、保険の知識を備えたファイナンシャルプランナーなどのプロに頼るのもいいでしょう。

特定の会社に属さない立場なので、各家庭のキャッシュフローやライフプランに沿った客観的なアドバイスをしてもらえるというメリットがあります。

生命保険料控除とは?戻ってくるお金に上限はあるの?

自分にピッタリの生命保険を選び、加入したからと言って、そこで安心してはいけません。

生命保険加入者が忘れてはいけないことのひとつに、「生命保険料控除」があります。これは、その年の1月1日から12月31日までの一年間で一定の保険料を支払っていれば、一定金額の所得控除が受けられるという制度です。

課税対象となる金額が少なくなることで、所得税と住民税が軽減され、私たちにも非常にメリットが大きい税制上の優遇制度なのです。

生命保険料控除は改正が行われ、平成23年12月31日以前に締結した契約には旧生命保険料控除、平成24年1月1日以降に締結した契約には新生命保険料控除が適用されます。

新旧それぞれの制度で控除額に上限が定められています。旧制度では一般生命保険料と個人年金保険料が対象です。

所得税では、年間の支払保険料が100,000円までが対象となり、控除の上限は50,000円(2種合計で100,000円まで)、住民税では、年間の支払保険料が70,000円までが対象となり、控除の上限は35,000円(2種合計で70,000円まで)です。

旧契約(平成23年12月31日以前に締結した保険契約等)に基づく場合の控除額

参考:国税庁

新制度では一般生命保険料と個人年金保険料、介護医療保険料が対象です。

所得税では、年間の支払保険料が80,000円までが対象となり、控除の上限は40,000円(3種合計で120,000円まで)、住民税では、年間の支払保険料が56,000円までが対象となり、控除の上限は28,000円(3種合計で70,000円まで)です。

新契約(平成24年1月1日以後に締結した保険契約等)に基づく場合の控除額

年間の支払保険料の上限を超える分の支払いをしていても、控除額は増えないので注意しましょう。

家計の節約にも繋がる生命保険料控除ですが、控除を受けるには申告が必要です。

会社員などの場合は、年末調整のタイミングで手続きをすることができます。毎年11月頃に会社から配布される「給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告者」に記入しましょう。

自営業などの場合は、自分で確定申告を行う必要があります。確定申告は原則2月16日から3月15日の期間となりますので、忘れずに申告を行いましょう。

どちらの場合も、保険会社から送られてくる生命保険料控除証明書が必須となります。なくさないように大切に保管しておき、もしなくしてしまったら、早めに保険会社に連絡し再発行してもらいましょう。

年末調整の書き方を【書類別図解付き】でわかりやすく解説!平成30年からの改正点も

生命保険の死亡保険金を受け取ったら、税金はかかるの?

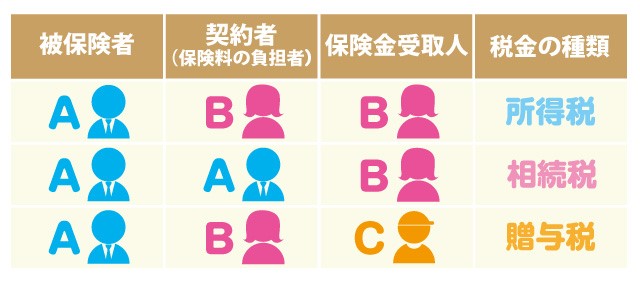

生命保険の被保険者が死亡すると死亡保険金が支払われますが、死亡保険金の受け取りの際には税金が発生します。

税金の種類は保険の契約者、被保険者、受取人の関係によって決まり、下記のように分類されます。

保険と税金の関係とは?受取人は誰?

参考:国税庁

受け取った保険金全てが課税対象となるわけではありません。残された家族の生活を保障するために、それぞれの税金には控除枠が設けられているからです。税金の種類ごとに見ていきましょう。

所得税の控除枠と計算式

所得税には、一時所得の特別控除枠50万円が定められています。

所得税の課税対象額=(受け取った保険金総額-支払った保険料-50万円)×1/2

相続税の控除枠と計算式

相続税の非課税枠=500万円×法定相続人の人数

相続人数が2人の場合、500万円×2人=1,000万円までが非課税となります。受け取った保険金が上記の計算式の範囲内であれば、税金がかからないということです。

また、保険金以外の他の財産も相続している場合、合算した金額で計算します。

生命保険の保険金受取においては、一般的に相続税の場合、控除額が大きくなるケースが多いため、自分の契約している保険の契約者・被保険者・受取人の関係をよく確認しておきましょう。

生命保険に相続税がかかるケースはどんなとき?非課税枠はいくら?

贈与税の控除枠と計算式

贈与税の課税対象金額=(受け取った保険金総額-基礎控除額110万円)×税率-控除額

1,000万円の保険金を受け取った場合、1,000万円-110万円=890万円が課税対象額になります。

国税庁の「贈与税の計算と税率」を見ると、890万円(基礎控除後の課税価格)の贈与税は40%、控除額は125万円ですので、この場合、890万円×0.4-125万円となり、231万円が贈与税として発生することになります。

生命保険の解約手続きの方法と解約返戻金、解約時のシミュレーション

生命保険にまつわることとして、加入前に検討しておきたい選び方のポイントや種類、加入中に忘れてはならない生命保険料控除、死亡保険金受け取り時の税金について見てきました。

では加入していた保険を解約したいというときはどのようなときでしょうか。

・毎月の保険料の支払いが困難になった

・保険の見直しをして他の保険に乗り換えたい

・資金準備目的で活用していた生命保険の解約返戻金を受け取りたい

このようなケースが考えられるのではないでしょうか。具体的に見ていきましょう。

毎月の保険料の支払いが困難になった

もし、支払いが困難になって解約したいという場合は、本当に保険を解約していいのか?をよく考えてみてください。

一度解約した保険は元に戻すことはできません。その保障がなくなってしまっても、万が一の備えは十分なのかをよく検討しましょう。

もし、月々の支払い額を抑えたいというのであれば、解約をしなくとも、契約の形態を変更し保険料を抑えることも可能です。解約をする前に下記の方法を検討してみましょう。

【契約者貸付】

契約している保険の解約返戻金の一定範囲内で、生命保険会社から貸付を受ける制度です。例えば、子どもの大学受験で大きな費用がかかるときなど、一時的に支払いが困難な場合に検討すると良いでしょう。

【保険金の減額】

受け取る保険金の額を減らすことで、月々の保険料を抑えることができます。

【契約形態の変更】

解約返戻金があるタイプの生命保険の場合に限り、変更が可能です。しかし、中には変更ができないケースもありますので、事前に保険会社に確認しましょう。

・払済保険…保険期間はそのままにして保険金額を下げる保険への切り替え

・延長保険…保険金額はそのままにして保険期間を短くする保険への切り替え

※保険料の払い込みはストップしますが、特約を付加していた場合、その特約は消滅します。

保険料が支払えない!?対応策を一覧入りでわかりやすく

【保険の見直しをする】

保険は契約後に定期的に見直しをすることが大切です。結婚した、子どもが生まれた、住宅を購入した、転職した等、ライフスタイルの変化や年齢、家族構成など、そのときによって必要な保障は異なるからです。

保険金額が大きいものはどうしても保険料が割高になりがちですが、子どもが成長し、大きな保障が不要になっていることも考えられます。

保障がゼロになる解約ではなく、保障を小さくするために保険の切り替えをするという選択もあるかもしれません。よく検討してみましょう。

また、ライフスタイルに大きな変化がなくとも、保険商品はどんどん新しい商品が登場するので、しばらく見直しをしていないなと思ったら、契約内容を確認することをオススメします。同じ保険料でも保障内容が手厚い保険が登場しているかもしれませんよ。

保険見直しのタイミングはいつ?

保険の見直しをして他の保険に乗り換える

他の保険に乗り換えるときの注意点は、新しい保険の契約が完了してから乗り換えるということです。

保険契約には一般的に診査が必要ですが、健康状態や診査によっては新しい保険に加入できないということがあるかもしれません。

もし古い保険を解約したあとに、新しい保険に入れなかったら、保障のない状態になってしまいます。保険は万が一に備えるもの。保障のないときに万が一の事態が起きないとも限りません。

生命保険の解約返戻金に税金はかかるの?

解約返戻金の受け取りを目的とした場合、一体いくら戻ってくるのか気になるところでしょう。解約返戻金は契約している保険の種類や保険料払込期間によって異なりますが、返戻率の目安は次の計算式で求められます。

返戻率(%)=受け取る解約返戻金÷支払った保険料総額×100

100%を上回っていれば、支払保険料よりも解約返戻金が多いということになります。しかし、先ほども述べた通り、早期解約は解約返戻金が支払保険料を大きく下回る可能性が高くなるので、解約のタイミングもよく考える必要があります。

具体的な金額が知りたい場合は、加入している保険会社に確認すると良いでしょう。

また、解約返戻金には税金がかかる可能性があることも忘れてはならないポイントです。

解約返戻金が支払った保険料よりも多かった場合は要注意。契約者本人が解約返戻金を受け取る場合、一時所得となりますので、次の計算式により課税対象金額を求められます。

課税対象金額=受け取った解約返戻金-総支払保険料-50万円(一時所得の特別控除)×1/2

この金額と所得額ごとに定められた税率により課税額が算出できます。

また、保険料を負担した人と実際に解約返戻金を受け取った人が異なる場合は贈与税の対象となります。贈与税には110万円の控除枠がありますが、解約返戻金を110万円以上受け取っていたら、超えた分が課税対象となります。

死亡保険金、満期保険金、解約返戻金などお金を受け取る場面を迎える前に、税金の仕組みを理解しておきましょう。

生命保険は私たちを守ってくれる大切なもの。加入する時も解約する時もよく検討を重ね、万全の備えをしておきたいものです。

解約返戻金について、さらに詳しく知りたいという方は下記記事をご確認ください。

返戻の読み方は?生命保険の解約返戻金と返戻率をわかりやすく解説

※本記載は、2018年5月現在の税制に基づく一般的な取扱について記載しています。税務上の取扱が税制改正などで変更となることがありますので、ご注意ください。また、個別の取扱等につきましては、所轄の税務署などにご相談ください。

頼りになるFPの存在

「お金のことを相談できる場所やサービスがある」ことをご存じですか?

資産形成・家計見直しのプロフェッショナルとして、ファイナンシャルプランナー(FP)がいます。FPに相談することで、お金のお悩みやご不安の解決法のヒントが得られるかもしれません。

ご自分で調べるだけでは不安だという方は、「FPに相談する」という選択肢も検討してみませんか。

おさらい

- 生命保険の選び方のポイントは、保障の期間、資産形成機能の有無、保険料など、一つひとつの条件が自分にピッタリなものかを確認していくことです。

- 生命保険は一度解約してしまうと保障を元に戻すことはできません。解約をする前に、保険の内容を見直す、契約者貸付制度を利用する、契約形態を変更するなど他の方法を探ってみましょう。

- 死亡保険金や解約返戻金などお金を受け取る際には税金がかかる可能性があり、税金の種類は契約者・被保険者・受取人の関係によって異なります。