もくじ

入院費用にはどんなものが含まれるの?その内訳は?

体に不調を感じると、まずは病院を受診することを考える方が多いのではないでしょうか。治療の為に入院を勧められた場合は、どんな費用がかかるのか気になりますね。

そこで、入院する際の費用の目安として、1日あたりいくらぐらいかかるのか、入院費用の平均を確認してみましょう。

入院する際にかかる費用は、大きく分けて3種類あります。

- 誰もが必ず必要となる費用は、「入院基本料」「食事療養費」

- 入院する人のニーズによって必要となる費用は、「差額ベッド代」「先進医療技術料」

- 入院中も必要となるのは、「日用品費用」「家族などのサポート費用」

それぞれの詳細を見てみましょう。

誰もが必ず必要となる費用

ケガや病気の治療のための入院には、まず入院することに対する「入院基本料」があります。1日ごとに必要なので、2泊3日の入院では、3日分かかります。

治療に必要な診療費、投薬料、注射料、処置・手術料、検査料などが該当します。また、看護、療養環境の提供に関する費用も含まれます。

公的医療保険の対象となる入院・治療の場合は、健康保険が適用されて、自己負担額は3割です(70歳未満の被保険者の場合)。

また、入院中も食事は必要ですね。「食事療養費」も入院すると必ず必要になる費用です。

厚生労働省によると、平成30年4月1日以降、一般の方の食事療養費は、1食あたり460円です。

入院する人のニーズによって必要となる費用

入院する人が、個室や少人数の病室を希望すると、その室料は「差額ベッド代」として別途請求されます。

「差額ベッド代」は公的保険が適用されませんので、全額が自己負担となります。

医学の世界も日進月歩で、次々に新薬や新しい治療法などが出てきます。公的医療保険の範囲に認められていないものでも、病気やケガに有効であると聞けば、試してみたくなる方もいらっしゃるでしょう。

そういった先進医療を受けるための「先進医療技術料」も全額自己負担ですし、遠方の医療機関を受診する際の交通費も考えに入れておきましょう。

また、国内で未承認な薬剤を使用するなど、公的医療保険の対象外の治療を受ける場合は、「自由診療」として、治療費は全額自己負担となります。これに対して、公的医療保険適用の治療は、「保険診療」といいます。

入院中も必要となる日用品や家族などのサポート費用

入院中といえども、パジャマなどの衣料品やシーツ交換などが必要ですね。

暇つぶしに雑誌や新聞を購入したり、テレビを見るためのテレビカードなどを購入したりするかもしれません。細々とした「日用品費用」がかかると考えておきましょう。

家族が入院すると、入院する本人だけでなく、家族にも影響がありますね。小さなお子さんがいるお宅などは、お子さんのお世話をする人などの「サポーターの費用」が見込まれます。

一方で、働いている人の入院では、お休みする間収入が減ってしまう場合もあるかもしれません。元気な時から備えておけると安心ですね。

入院費用1日あたりの平均はいくらぐらい?

では、具体的に入院費用は、1日あたりいくらぐらいと考えておけばいいのでしょうか。実際に入院された方の平均金額などが分かると参考になりますね。

生命保険文化センターが令和元年度「生活保障に関する調査」の結果として、「直近の入院時の1日あたりの自己負担費用」を公表しています。

過去5年間に入院し、自己負担を支払った人を対象としていて、高額療養費制度を利用した場合は利用後の金額となっています。

入院1日あたりの自己負担費用は、全体の約4人に1人は、1日1万円~1万5千円で、一番多くの割合を占めています。次いで多いのが、1日2~3万円未満で、全体の14.1%です。また、全体の平均は19,800円、約2万円となっています。

高額療養費制度とは?医療費が高額になったらまずチェック

入院期間の平均日数は?

厚生労働省の「患者調査」(平成29年)を参考にすると、ケガや病気によって入院日数に大きな差があることがわかります。

退院患者全体の平均在院日数は31.9日となっています。疾病分類別で見ると、精神及び行動の障害が291.9日、神経系の疾患が82.2日、循環器系の疾患が43.3日となっています。

いわゆる3大疾病といわれる「がん」「脳卒中」「心疾患(急性心筋梗塞)」の場合は何日くらい入院するのでしょうか。

3大疾病の「がん」は「悪性新生物」のことで、胃の場合で19.3日、気管支及び肺は20.9日です。「脳卒中」は脳血管疾患に含まれ、その日数は89.5日、「心疾患」は20.3日となっています。

疾病とは?日本人の死因に繋がりやすい疾病の種類と保険の考え方

入院費用の「高額療養費」はいくらから該当するの?

「高額療養費」は、公的医療保険に加入している人が、治療に専念できるように考えられた制度です。

具体的には、その月の1日から月末までの1ヶ月間で、医療費の自己負担額が自己負担限度額を超えた場合、超過分の還付を受けることができます。

自己負担限度額は、年齢および所得状況等によって設定されています。所定の手続きをして、その申請が認められると、3ヶ月ほどで払い戻してもらえます。

また、入院や手術の予定があり、あらかじめ医療費がかなりかかると予想される場合には、「限度額適用認定証」を取得しておくと、医療機関で提示するだけで、自己負担限度額までの支払いで完結することができます。

支払う金額は同じでも、準備しておくお金も限度額までに抑えられるので、事前にわかっている場合は、認定証の申請をしておくと安心です。

また、払い戻しを受けた分を除き、年間で10万円を超える医療費を払った場合は、確定申告をする際に「医療費控除」の手続きをしましょう。控除された分の税金の払い戻しを受けられます。

医療費控除とは?対象となる医療費は?期限はいつまで?丸ごと解説

入院費用が払えない!そんな時はどうするの?

支払う入院費が高額になってしまった場合は、公的医療保険を利用しても、「限度額適用認定証」を事前に準備していないと、3割負担の全額をいったん支払わなければなりません。

高額の請求で、支払いが難しい場合があるかもしれません。そんな時の救済策が「高額医療費貸付制度」です。

高額療養費制度を利用して払い戻しを申請しても、診療月から振り込みまでは、3ヶ月ほどの期間を要します。

その前に医療費を支払わなければならない際は、救済制度として無利子で「高額療養費支給見込額の8割相当額」の貸付を行う「高額医療費貸付制度」があります。

貸付金の振り込みは、申込書受付の後2~3週間ほどで行われます。残りの高額医療費の支給金額は、診療月から3ヶ月以降に支給額が決まり、貸付金との差額が振り込まれます。

高額療養費制度とは?医療費が高額になったらまずチェック

また、「限度額適用認定証」を事前に準備することができなかった場合には、高額療養費受領委任払制度を利用することができる医療機関・保険団体もあります。

簡単に説明しますと、高額療養費の請求や受け取りなどを、病院等の医療機関と保険団体が直接行う制度です。

この制度を利用することで、患者さんからの病院への支払いは、自己負担限度額までとなります。詳しくは、医療機関・公的医療保険団体へお問い合わせください。

高齢者の入院費用の考え方

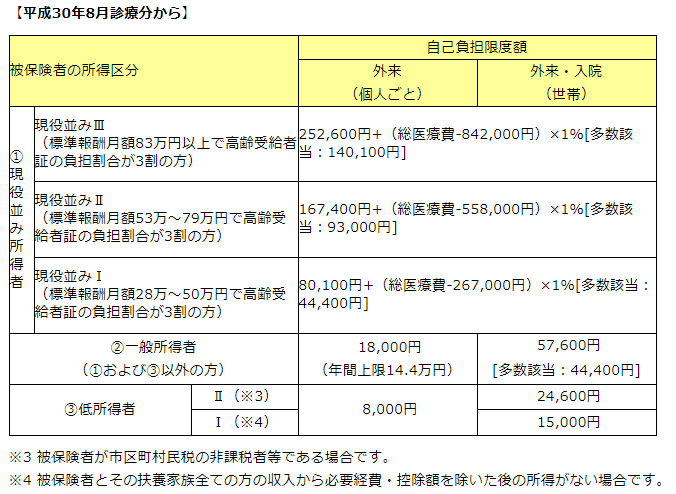

70歳以上75歳未満の高齢者の方の限度額適用認定証制度が、平成30年8月の診療分から変更になります。

所得区分が一般、現役並みⅢの方は、限度額適用認定証は発行されず、健康保険証と高齢受給者証を支払窓口に提出することで自己負担限度額までの支払いとなります。

高齢者の方が入院した際の、煩雑な手続きを軽減する配慮が拡充されてきているようです。

また、所得区分が現役並みⅠ、現役並みⅡの方は、健康保険証、高齢受給者証、限度額適用認定証の3点を提出することで、限度額までの支払いになります。

出典:全国健康保険協会

一方、高齢者の入院に関しては、治療が必要ない状態にも関わらず、長期的に入院を継続する「社会的入院」や、入院したことによって認知症が進行したり、入院した疾病とは関係ない機能障害を起こしたりする「入院関連機能障害」などの問題点もあります。

そのようなことも踏まえ、入院についてよく考えたいものです。

入院を踏まえた保険選びのポイント

こうしてみてみると、公的医療保険は、私たちの大きな助けとなることが分かりました。ところが、公的医療保険でカバーしていない部分もありました。

「差額ベッド代」「先進医療技術料」「日用品費用」「家族などのサポート費用」はカバーされていません。

同時に、入院している人が主に生活費の稼ぎ手である場合は、入院中の収入減という心配もあります。

現在は、さまざまなニーズに応える医療保険があります。収入減に対しても「働けなくなった際の収入の補填をする」保険も用意されています。

安心して療養に専念するためにも、一度ご自分に必要な備えは何か、検討する機会を持つことも必要かもしれません。

就業不能保険とは?働けないリスクに備えよう

頼りになるFPの存在

「お金のことを相談できる場所やサービスがある」ことをご存じですか?

資産形成・家計見直しのプロフェッショナルとして、ファイナンシャルプランナー(FP)がいます。FPに相談することで、お金のお悩みやご不安の解決法のヒントが得られるかもしれません。

ご自分で調べるだけでは不安だという方は、「FPに相談する」という選択肢も検討してみませんか。

おさらい

- 入院時の自己負担費用の平均は、1日あたり約2万円です。

- 入院の際にかかる費用は、「入院基本料」「食事療養費」「差額ベッド代」「先進医療技術料」「日用品費用」「家族などのサポート費用」などがあります。

- 高額な医療費が見込まれる場合は、入院前に「限度額適用認定証」を取得しておくと、窓口での支払いは、自己負担限度額までに抑えられます。