もくじ

年金の繰上げ受給・繰下げ受給とは?

「年金は、65歳になったら受け取るもの」と思っている方も少なくないのではないでしょうか。実は、年金を65歳になる前に受け取ったり、65歳を過ぎてから受け取ったりする方法があります。

それが「年金の繰上げ受給・繰下げ受給」です。今回は「繰上げ受給・繰下げ受給」のメリット・デメリットから受け取り総額のシミュレーションまで、見ていきましょう。

年金の繰上げ受給とは

公的年金は、原則65歳から受給が開始されますが、本人が希望すれば65歳になる以前に受け取ることができます。受け取りを早められる期間は、60歳から65歳に達するまでの間です。

ただし、年金の受給開始年齢は原則65歳と決まっています。65歳で受け取る人の年金額と同じ金額を受け取っていると、早めに受け取った人の方が有利になるため、65歳より早く受け取る人は、減額した金額を受け取ることになります。

繰上げ支給の手続きをした時点の年齢で計算された年金額が、一生続くことになります。

繰上げ受給は、早く受け取り始めることはできますが、長生きした場合、受け取る年金の総額が少なくなる可能性があります。

繰上げ受給の減額割合はどのくらい?

1ヶ月単位で0.5%の減額、最大30%です(昭和16年4月2日以降に生まれた場合)。

65歳になったら受け取れる年金のことを老齢基礎年金と呼びますが、その老齢年金も2種類あり、国民年金部分に該当する老齢基礎年金と、厚生年金保険に該当する老齢厚生年金に分かれています。

老齢基礎年金と、老齢厚生年金、どちらか一方だけを繰り上げるということはできません。

たとえば、老齢基礎年金のケースは、65歳からの受給金額は満額で779,300円(平成30年4月分から)です。

そこから、1ヶ月繰り上げるたびに0.5%減額、1 年(12ヶ月)繰り上げると6%の減額になります。

つぎに、老齢厚生年金の場合は、働いている間のお給料や期間によって受け取る年金額は人それぞれです。

老齢厚生年金も基礎年金と同様に、1ヶ月繰り上げるたびに0.5%減額、1 年(12ヶ月)繰り上げると6%の減額になります。請求月の翌月分から減額して支払われます。

公的年金制度の種類はどれくらいあるの?一覧入りでわかりやすく解説

年金の全部繰上げ、一部繰上げとは

基本的に、老齢基礎年金・老齢厚生年金を分けてどちらか一方だけを繰り上げることはできません。

しかし、条件にあてはまれば、全部の年金を繰り上げる“全部繰上げ”と、一部の年金を繰り上げる“一部繰上げ”を選択することができます。

一部繰上げができるのは、特別支給の老齢厚生年金の定額部分(※)が支給されている人のみです。老齢厚生年金が支払われるまでの間に、一部繰上げ支給として老齢基礎年金を受け取ることができます。

※年金の受給権が65歳に繰り上がったため、特別支給の老齢厚生年金の定額部分支給開始年齢が61歳から64歳とされている人(男性は昭和16年4月2日から昭和24年4月1まで、女性は昭和21年4月2日から昭和29年4月1日までに生まれた人)は、段階的に年金を受け取っています。

参考:日本年金機構

どこで手続きすればいいの?

手続きは、お住まいの地域の年金事務所に届出を行います。用紙は、年金事務所に用意されているので、基礎年金番号がわかる年金手帳などを持参した上で、相談するのが良いでしょう。

減額された年金は、取り消すことができないため「自分の場合は、いくら年金が受け取れるか」を確認してから手続きを進めてくださいね。

年金の繰下げ受給とは?手続きはどうする?

繰下げ受給とは、65歳以降に年金を受け取ることができる制度です。最大70歳になるまで受け取りを延長することができます。

繰下げ受給の場合は、繰上げ受給とは反対で延長している期間が長くなればなるほど、年金の受け取り総額が増加します。

老齢基礎年金、老齢厚生年金ともに、1ヶ月あたり0.7%増額し、1年(12ヶ月)で8.4%、最大42%の増額です。

繰下げ受給の場合は、老齢基礎年金・老齢厚生年金はそれぞれ繰り下げることができます。

もしも、繰り下げた場合、早く亡くなってしまうと年金の受給総額は、65歳から受け取り始めた時と比較すると少なくなってしまうことがあります。

繰下げ受給の手続きも、繰上げ受給の手続と同様、近くの年金事務所に届出を行います。必要な書類は「老齢基礎年金・老齢厚生年金支給繰下げ請求書」です。

繰上げ・繰下げをしたとき、他の年金はどうなる?

年金の受給権を繰上げたり、繰下げたりした時には、気をつけておきたいことがあります。これからお伝えすることについては、特に検討した上で請求するかどうかを決定するようにしましょう。

加給年金

繰上げ受給をした場合、加給年金までを繰り上げて受給することはできません。65歳になってからの受給になります。

繰下げ受給をした場合は、老齢厚生年金を繰り下げている間は加給年金を受け取ることはできません。

※加給年金とは、年金の家族手当のようなもので、厚生年金の加入期間が20年以上ある場合、65歳到達時点で、被保険者に生計を維持されている65歳未満の配偶者または18歳到達年度末日までの子がいる場合に加算される年金のこと。

加給年金とはどんな制度?わかりやすくポイントを解説

障害年金

繰上げ受給をした場合、受給権発生後に初診日が訪れた時には、障害基礎年金を受け取ることができません。さらに、繰上げ支給を請求する前の病気やケガで障害がある場合も、障害基礎年金を請求できなくなる場合があります。

繰下げ受給をしている間に、障害年金を受け取る理由が発生した時には、繰下げはその時点でストップされることになります。

障害年金とは?受け取れる金額は?受給の要件と年金受給額を詳しく確認

遺族年金

繰上げ請求をしていて65歳になる前に遺族年金の受給権が発生したら、老齢基礎年金と遺族年金のどちらかを選ぶことになります。

遺族年金を選択すると、65歳まで減額した老齢基礎年金が支給停止になって停止解除後も減額支給のままで支給されることになります。

遺族年金とは?いつまでにいくら受給できる?

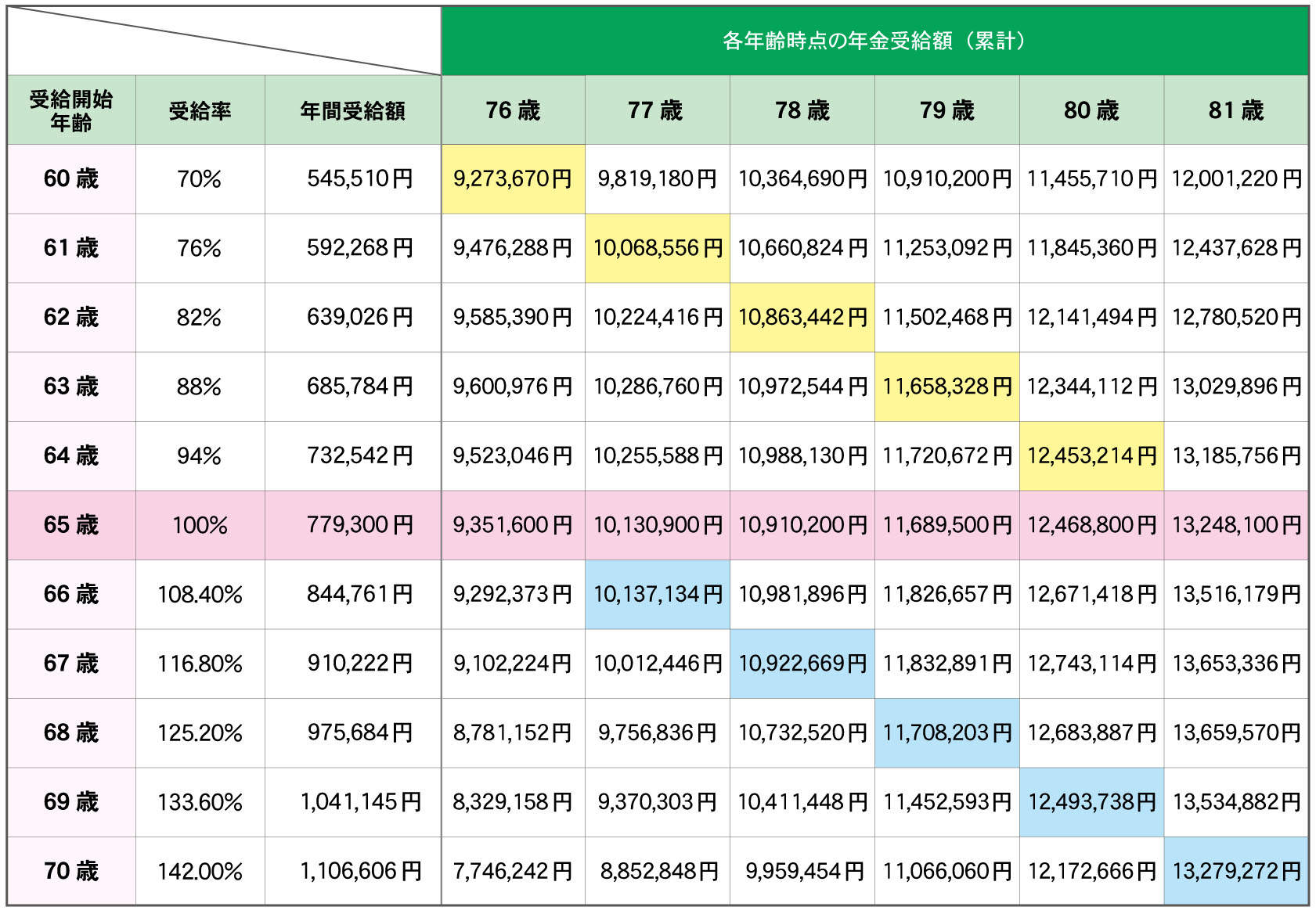

繰上げ・繰下げの分岐点は?

「一体どれだけ受取総額が違うのか?」は、みなさんの気になるところではないでしょうか。

以下の表は、老齢基礎年金を満額779,300円受け取る予定の人が繰上げ受給や繰下げ受給を行ったときの受け取り総額をシミュレーションしました。そもそも満額を受け取れない場合や、老齢厚生年金などは考慮せず、請求年齢も0ヶ月時点と簡易的に計算しています。

※平成30年4月分の満額との比較

※黄色…繰上げ受給後、受給額が下回る、青…繰下げ受給後、受給額が上回る

60歳から繰上げ受給をした人は、75歳までは65歳受給開始の方よりも、受け取り総額が上回っていましたが、76歳をすぎると下回ります。61歳から繰り上げた人は77歳以降です。早く受け取りを開始すれば年を重ねるほどに、その差は大きく開きます。

一方で、66歳以降に繰下げ受給をした人は、77歳以降は本来の年金の金額より総額は多く受け取ることができます。67歳の人は78歳以降です。

男女ともに平均寿命(男性80.98歳、女性87.14歳)よりも長生きできれば、本来の受取金額よりも多く受け取ることになります。ただし、老齢基礎年金の受給額は毎年変更になります。このシミュレーションは平成30年4月分からの満額分で計算しているので、ご自身のケースで計算して、年金事務所に相談にてみてくださいね。

平均余命の読み方は?平均寿命との違いとは?【男女別 年齢ごとの平均余命表あり】

繰上げ受給のメリット・デメリット

繰上げ受給をするメリットは、生活費のプラスアルファにできることです。一般的には退職をしたあとの収入は現役で働いていた頃と比べて減ってしまいます。

貯金も十分でなく、現役時代より減ってしまった収入では、生活費が補えないのなら不安な毎日を過ごすことになりかねません。そんな時、繰上げ受給を行うことは大きな魅力です。

デメリットは、早く受け取るため、毎月の支給額が減額されています。さきほどの表のとおり、長生きすればするほど、65歳で受給したときに受け取る年金の総額よりも少ない金額を受け取ることになります。

長生きをすれば、金額面のデメリットは大きくなります。また、繰上げ受給を開始した後では、理由次第で障害年金を受け取ることができないなど、他の年金との兼ね合いにも注意しておいたほうが良いでしょう。

繰下げ受給のメリット・デメリット

繰下げ受給のメリットは、受け取り開始時期を延長すればするほど、年間の受け取る年金の金額が増えることです。65歳をすぎても働いていて生活費に余裕がある状態ならば、繰下げ受給を利用し、長生きすることで本来よりも多い金額を受け取ることができます。

デメリットは、早く亡くなってしまうと、65歳から受け取っていた方が、総額の受け取り金額が大きくなるということです。

寿命は自分では判断できないので、生活資金・貯蓄・考え方に応じて慎重に決断しましょう。

繰上げ・繰下げの疑問を解決!

疑問1.繰上げ請求の取り消しはできるの?

取り消しはできません。繰上げ受給をすると、その後もずっと減額された金額を受け取り続けることになるため慎重に決定する方が良いでしょう。

疑問2. 繰上げ受給や繰下げ受給のどちらかを選択しないといけないのですか?

いいえ。公的年金の受給は原則65歳からです。制度として、早く受け取る方法や、遅れて受け取る方法などがありますが、特に必要なければ利用する必要はありません。

疑問3.どんな人でも利用できますか?

はい、年金の受給資格が発生していれば利用することができます。

年金の繰上げ受給は、繰り上げた分の減額が一生続くことになり長生きすればするほど長期的には年金の受取総額が少なくなってしまいます。

一方で繰下げ受給は早く亡くなってしまうと不利になってしまいます。今回は参考になるようにシミュレーションしてみましたが、年金を何歳から受給するかを一度決めたら取り消すことができません。

わからないことがあれば、年金事務所に相談するなどし、必ずシミュレーションをしてから慎重に決断をしてくださいね。

頼りになるFPの存在

「お金のことを相談できる場所やサービスがある」ことをご存じですか?

資産形成・家計見直しのプロフェッショナルとして、ファイナンシャルプランナー(FP)がいます。FPに相談することで、お金のお悩みやご不安の解決法のヒントが得られるかもしれません。

ご自分で調べるだけでは不安だという方は、「FPに相談する」という選択肢も検討してみませんか。

おさらい

- 公的年金には、希望すれば65歳以前に受け取ることができる繰上げ受給と65歳以降に受け取る繰下げ受給があります。

- 繰上げ受給は、60歳から65歳になるまでの間に利用でき、1ヶ月につき0.5%減額されます。

- 繰下げ受給は、70歳まで延長ができて1ヶ月ごとに0.7%増額されます。