もくじ

なぜ自己負担3割で医療が受けられるのか?

病気やケガを原因として病院で診察を受けたら、大抵の人は、実際にかかった医療費の3割(年齢や所得に応じて1~3割)を負担していますよね。

もしかすると、当たり前のことのように感じていらっしゃるかもしれませんが、これは日本に社会保険制度が整っているからです。

日本では、全ての国民が公的医療保険に加入することを義務づける国民皆保険制度を取り入れています。支払った3割以外の医療費は、加入している健康保険によって負担されているため、私たちは安心して医療を受けることができます。

アメリカでは健康保険の加入が任意のため、加入していない人はかかった医療費の全額を自分で負担しなければいけないことを考えると、この制度のありがたみを感じることでしょう。

そうは言っても、入院や手術をすることになった場合、高額な医療費がかかるケースがあります。家計負担が大きくなり、生活水準が下がってしまうことが考えられますが、そんなときの救済制度として、「高額療養費制度」があります。

一見、高額医療費制度と言い間違えてしまいそうですが、実際には、病気治療のため、体を休めて回復をはかることを意味する「療養」を用います。

高額療養費制度の条件とは?いくら以上が対象?

病気やケガとなれば、ただでさえ不安なのに、お金の心配まで…となれば不安は増大ですよね。

そんなときに頼りになる高額療養費制度は、1ヶ月間で医療費支払いの限度額を超えた場合、その超えた分が払い戻されるという制度です。細かい要件を見ていきましょう。

【高額療養費制度の対象となる期間】

ある月の1日から末日までの1ヶ月間

長期入院等で月をまたいだ場合においても、それぞれの月で限度額を計算し、月毎の申請が必要です。1回の入院単位ではなく、あくまでも月単位となります。

【高額医療費となる限度額】

年齢や所得区分に応じて決定

詳しくは後述しますが、大きくは70歳以上、70歳未満で分けられます。

【対象者】

健康保険加入者(国民健康保険・健康保険組合・全国健康保険協会等)

細かい規定等は、加入している健康保険によって異なります。

高額療養費の自己負担限度額はどう変わる?年齢ごとに見ていこう

限度額は年齢や所得によって決められていますが、限度額の見直しは適宜行われています。

それは、全ての人が安心して医療を受けられる社会を維持し、世代間の公平性を保つためです。そのため、医療費の負担能力、つまり所得に応じた限度額が定められているのです。

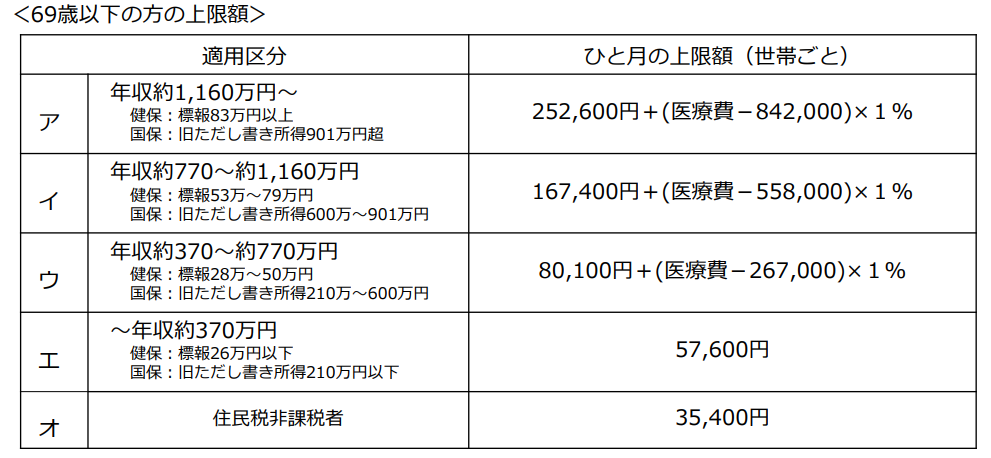

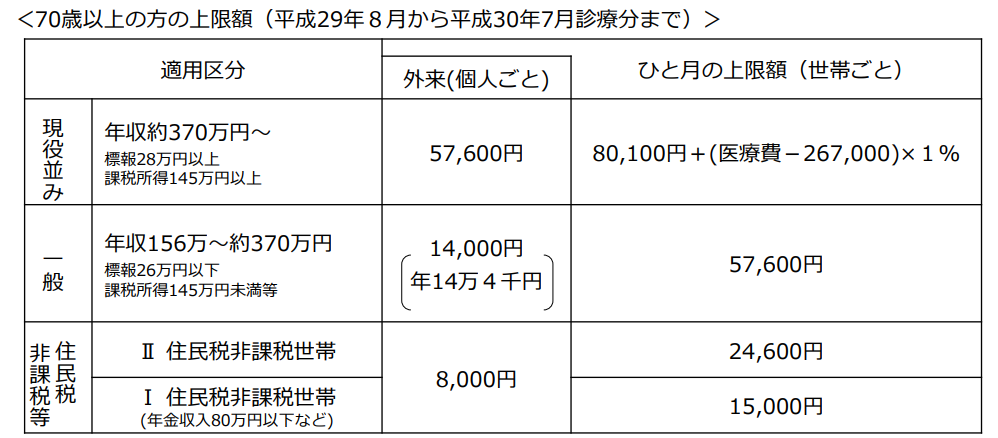

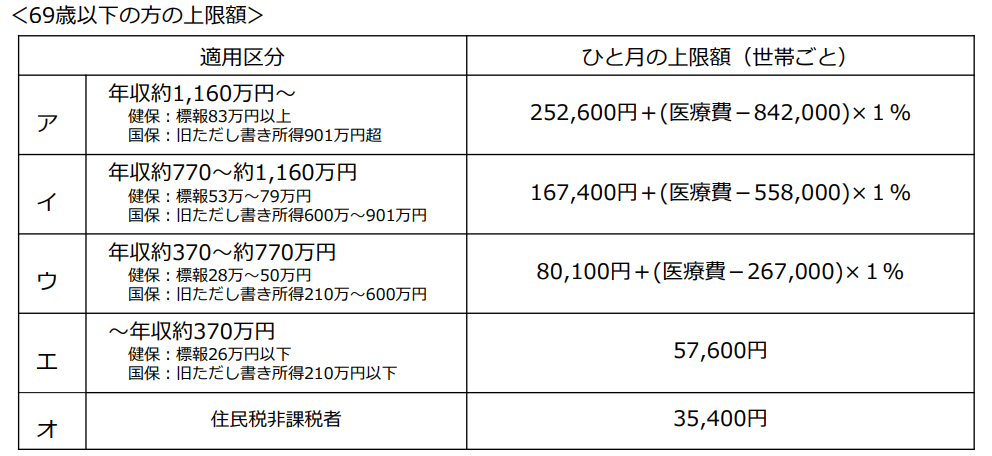

平成29年8月以降、70歳以上の人の医療費の限度額が段階的に見直されることが決まりました。詳しくは下記の通りです。なお、70歳未満(69歳以下)の人の限度額に変更はありません。

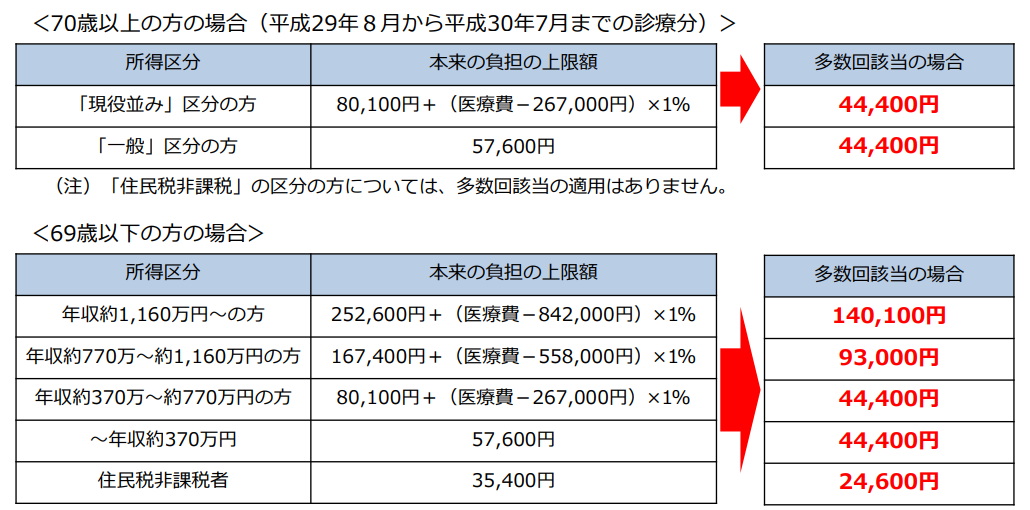

■平成29年8月から平成30年7月診療分まで

出典:厚生労働省

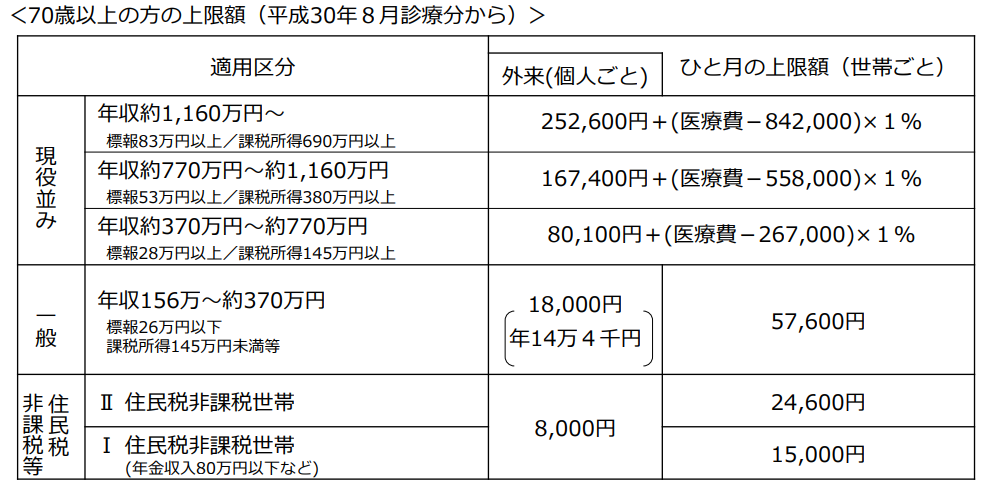

■平成30年8月診療分から

出典:厚生労働省

出典:厚生労働省

高額療養費制度の申請方法は2つ!ポイントは支払前か支払後か

高額療養費制度を利用する際は、自分が加入している健康保険(公的医療保険)に申請書を提出します。

ここで忘れてはならない注意点があります。申請には期限があるということです。期限は診療を受けた月の翌月の初日から2年間となりますので、必ずこの期間内に申請しましょう。

また、申請が漏れていても2年以内であれば、遡って申請することができますので、もし入院等をして高額医療費を支払ったという覚えがある人は確認してみると良いでしょう。

【医療費を先に支払って、後から申請する方法】

1.支払時に医療費の自己負担分3割を支払う

2.加入している健康保険に申請

3.申請が認められれば3ヶ月を目途に限度額を超えた分が払い戻される

【事前申請する方法】

1. 加入している健康保険の窓口に、「限度額適用認定証」の発行を申請する

2. 申請が認められた後、限度額適用認定証が交付される

3. 支払時に保険証と限度額適用認定証を提出し、支払いをする(ここでの支払額は年齢、所得区分に応じた限度額が上限となる)

限度額適用認定証の交付手続きが必要なのは70歳未満の人のみで、70歳以上の人は自動的に支払いが限度額までとなります。

どちらの申請方法でも自己負担額に変わりはありませんが、あらかじめ入院や手術の予定が決まっている人は、限度額適用認定証を利用すると良いでしょう。

後々払い戻されると言っても、申請してから戻ってくるまで3ヶ月程度の時間を要します。できるだけ家計の負担を抑えられるよう、上手に制度を利用しましょう。

高額療養費制度で対象とならない医療費とは?出産費用はどうなる?

支払った医療費全てにこの制度が適用されるわけではありません。元から健康保険が適用されず、全額自己負担となるものは適用外となります。具体的には以下のようなものがあります。

・自然分娩による出産

・美容や審美を目的とした自由診療の歯科治療

・先進医療にかかる費用

・差額ベッド代

・入院時の食事代

しかし、出産時に緊急で帝王切開をすることになった場合など、治療を要するものは保険が適用されるので、高額療養費の対象となります。

歯科の場合でも、「顎変形症」といった病名がつき、認可を受けた専門の医療機関により、治療を目的とした矯正等を行った場合は、高額療養費制度の対象となります。

高額療養費制度利用時に知っておきたい、家計負担を減らす3つの制度

高額な医療費がかかったときにどうすればいいか、なんとなく掴めてきたかと思いますが、さらに家計負担を軽減する仕組みがあるとすれば気になりませんか?ここでは、3つの制度をご説明します。

■世帯合算

高額療養費制度では、同世帯の人であれば、医療費を合算することができます。ここでの「世帯」とは、同一の医療保険の加入者を意味します。

同じ家で暮らしていても共働き夫婦等で別々の健康保険に加入している場合、同一世帯とは認められず、医療費の合算をすることができません。

また、75歳以上の人が対象となる後期高齢者医療制度の被保険者の場合も、異なる健康保険となるため、合算はできないので要注意です。

【世帯合算できる場合】

・同一の人が、同月中に複数の医療機関(同じ医療機関でも医科と歯科は別で計算)を受診した

・同世帯の複数の人が、同月中にそれぞれ医療機関を受診した

・1つの医療機関で入院と外来で受診した(入院と外来は別で計算)

・70歳未満の場合、レセプト1枚につき、21,000円以上の自己負担額の支払いをした(21,000円を下回る場合は合算の対象外)

レセプトとは、診察報酬明細書のことで、医療機関が医療費の請求のために各健康保険に提出する明細書です。月単位、患者単位で、入院・外来・医科・歯科に分類され発行されます。

医療機関から処方箋を交付され、院外処方とし調剤薬局で薬を受け取った場合、この調剤薬局での支払い額は、処方箋を交付した医療機関のものと合わせて計算されます。また、70歳以上の場合、金額の制限はなく全て合算可能です。

■多数該当

限度額を超えた月の医療費の払い戻しがあるとは言え、それが毎月のことでは、家計のやりくりが大変ですよね。そんな人のために、さらに負担が軽減される措置があります。

診察や治療を行い、直近1年間(12ヶ月)で、3回以上高額療養費制度を利用している場合は、4回目以降はさらに限度額が引き下げられるという制度です。

ただし、転職や退職等により加入している健康保険が変わった場合は、直近1年間の支給回数は通算されません。

■平成29年8月から平成30年7月診療分まで

出典:厚生労働省

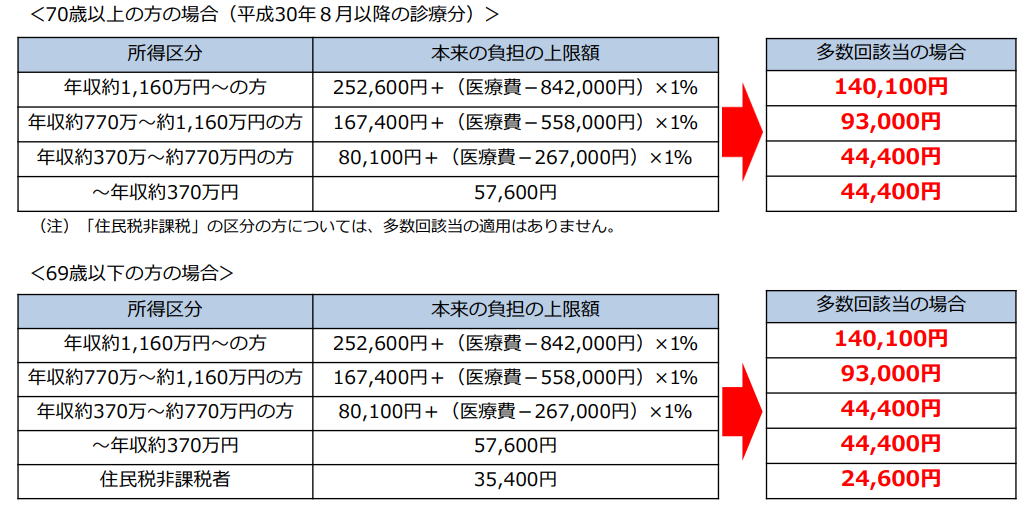

■平成30年8月診療分から

出典:厚生労働省

高額医療費貸付制度

高額療養費制度によって、払い戻しを受けられる見込み額の8割相当額を無利子で借りることができる制度です。

健康保険に申請をすることで、承認後2~3週間で指定の口座に振り込まれます。限度額適用認定証の交付を受けておらず、生活費や医療費の支払いが厳しいという人は利用を検討すると良いでしょう。

高額療養費制度に確定申告は必要?医療費控除と併用は?

高額療養費制度は自分の支払った医療費の還付が受けられる制度です。確定申告は1年間の所得に対して行うものですので、保険給付となる高額療養費制度は確定申告の対象ではありません。

また、医療費控除とは、生計を共にする配偶者やその他の親族が、1月1日~12月31日の1年間で一定以上の医療費を支払った場合、確定申告をすることにより、所得税と住民税で控除が受けられる制度です。

高額療養費制度を利用した人でも医療費控除を受けることができますが、必ず守らなければいけないことがあります。それは、実際に自己負担をした金額のみで、医療費控除の対象かどうかを判断することです。

年間で支払った医療費から、高額療養費制度により還付された金額を差し引いた金額が、医療費控除の対象となっているかどうかを確認します。

所得が200万円以上の人の場合、年間の医療費の自己負担額が10万円を超えていれば、高額療養費制度と合わせて医療費控除も受けることができます。

ここまで高額な医療費がかかったときにどうすればいいかを様々な角度から見てきました。

高額療養費制度を利用する際の申請方法や、必要書類等は加入している健康保険によっても異なります。また、所得ごとの自己負担の限度額も健康保険で独自の規定を定めている場合もありますので、事前によく確認しておきましょう。

日本にはこのように便利な制度が整っていますが、高額療養費制度はあくまでも健康保険適用のものに対して利用可能という条件があります。

自己負担分も少ない額とは言えませんし、保険適用外の医療費の支払いが発生する可能性等も踏まえ、医療保険やがん保険の必要性を考え、万が一の病気やケガに備えておきましょう。

医療費控除とは?対象となる医療費は?期限はいつまで?丸ごと解説

頼りになるFPの存在

「お金のことを相談できる場所やサービスがある」ことをご存じですか?

資産形成・家計見直しのプロフェッショナルとして、ファイナンシャルプランナー(FP)がいます。FPに相談することで、お金のお悩みやご不安の解決法のヒントが得られるかもしれません。

ご自分で調べるだけでは不安だという方は、「FPに相談する」という選択肢も検討してみませんか。

おさらい

- 年齢や所得区分に応じて1ヶ月で支払う高額医療費の限度額が定められていて、限度額を超えた分は払い戻しを受けることができます。これを高額療養費制度と言います。

- 大きくは70歳未満と70歳以上で限度額が区分されていますが、世代間の公平性を保つために、70歳以上の限度額は段階的に見直されることになっています。

- 「世帯合算」「多数該当」によってさらに家計負担を軽減できたり、「限度額適用認定証」によって前もって支払いを限度額までに抑えることができたりする制度もあります。