もくじ

保険料が支払えない……解約だけが解決方法?

ライフスタイルの変化などで保険料の支払いが難しくなった場合、契約している保険は解約するしかないと思い込んでいませんか?

保険は一度解約をしてしまうと、加入し直すときには年齢が上がって保険料が高くなってしまったり、同じような条件の保険を見つけることが難しかったりすることもあります。

一時的に支払いが困難な人や、支払いをストップしたい人など、保険料の支払いが難しい状況も人それぞれ違います。

今回は、保険を解約せずに保障を続ける方法を確認していきましょう。

保険料が支払えないときの対処法一覧

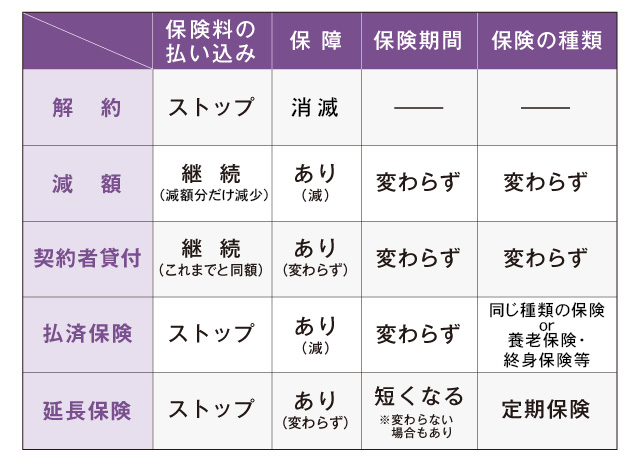

同じように保障を継続する場合でも、支払いをする場合と支払いをストップする場合があります。

保険料を支払いながら保障を継続する場合

保険料を支払いながら保障を続ける方法は、主に2つあります。現在契約している保険金を減額する方法か、契約者貸付を利用する方法です。

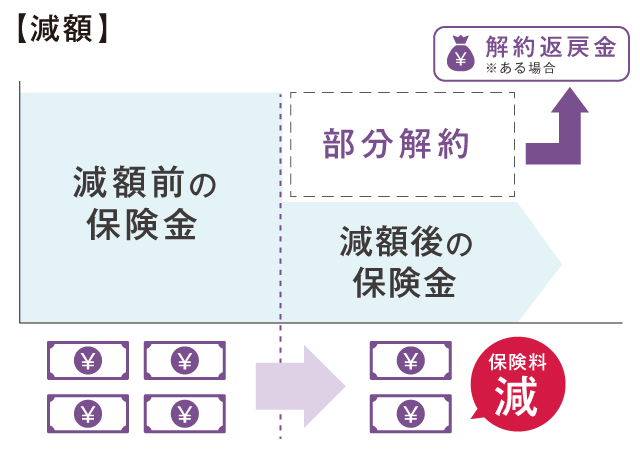

まず、検討したいのが保険金を減額して保険料を安くする方法です。これまで契約していた保険金や年金の額などを見直すことにより、保険料の負担を軽くすることができます。

今の保険料で払い込みを続けるのは難しいけれど、保険料を少なくすれば続けられる人や、今までよりも保険金が少なくなっても保障を確保しておきたい人向けの方法です。

減額

減額は「部分解約扱い」となるため、もし「部分解約」に相当する解約返戻金があれば支払われることになります。

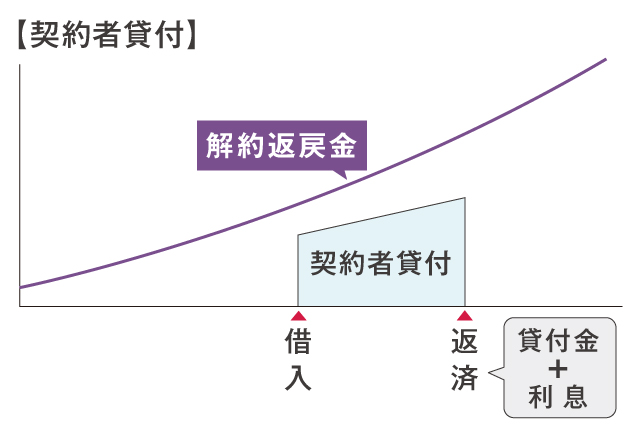

契約者貸付

契約者貸付という方法もあります。契約者貸付とは、解約返戻金の一定範囲内で保険会社からお金を借りられる制度です。

一時的に保険料の支払いが困難な場合は契約者貸付を利用する方法を検討してみましょう。

ただし、契約者貸付は、保険会社にお金を借りることになりますので、その期間の利息が発生します。また、保険期間内であればいつでも返済することができます。

満期保険金や死亡保険金等を受け取るときに、未返済の借り入れがある場合は、保険金の中から未返済分を差し引いた金額が保険金として支給されます。

一時的にまとまったお金が必要で、その後は払い込みを続けることができる人などに向いているでしょう。

保険料の支払いをストップして保障を継続する場合

解約返戻金があるタイプの生命保険は、「払済保険」や「延長保険」というものに変更することができます。

これからずっと保険料の払い込みが難しい場合、現在加入している保険の保険料の支払いを停止して保障を継続する方法です。

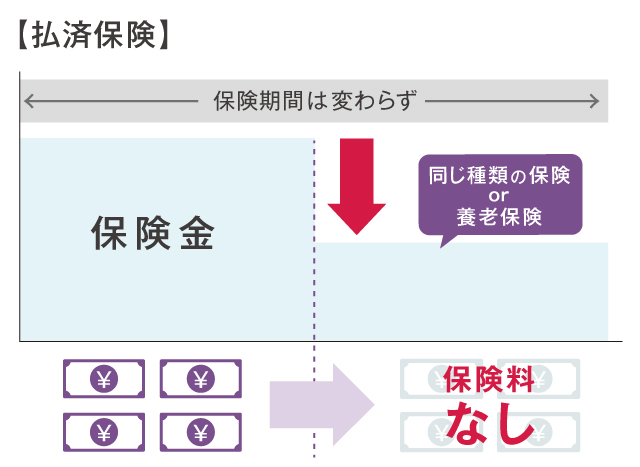

払済保険

払済保険への変更とは、保険料の払い込みは中止して、今までの解約返戻金を元に、保険期間をそのままにして保険金額の少ない保険(同じ種類の保険かまたは養老保険・終身保険)に切り替える方法です。

当初予定していた保険期間のまま契約が続くのが特徴です。保障期間を重視したい人向けです。

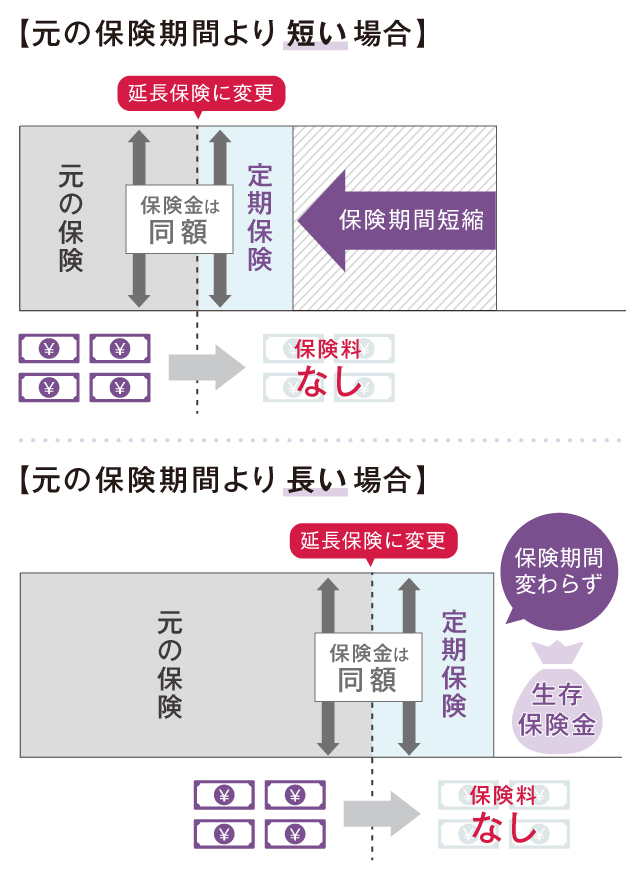

延長保険

延長保険への変更とは、保険料の払い込みは中止して、今までの解約返戻金を元に死亡保障のみの定期保険に切り替える方法です。

保険金の額は今までと同額になります。解約返戻金を元に算出される保険期間は、元の保険の保険期間より短くなることが大半です。

元の保険期間より長くなる場合は、元の保険の保険期間までの定期保険に変更され、満期時に生存保険金が支払われます。保障の期間よりも、保険金を優先したい人に向いているでしょう。

一般的に特約がついている場合、払済保険や延長保険に変更すると特約部分は消滅してしまいます。

この2つの方法ですが、解約返戻金が少ない場合や、保険の種類によっては変更できないことがあります。

また、払済保険も延長保険も、保険会社の定めた一定期間内であれば、未払保険料の納付と健康状態の告知や医師の診査などをクリアすれば、元の契約に戻すことができます(復旧)。

しかし、保険の種類によっては、復旧できる保険会社とできない保険会社もありますので注意が必要です。

自分の契約に関して確認しておくと安心です。

保険を解約するときってどんな時?

保険は解約しなくても続ける方法はいくつかあります。

そのため、保険の解約は、何らかの理由で保障が必要なくなった場合や、他の保険に切り替える場合、解約返戻金を現金として活用したい場合などに検討すると良いでしょう。

ただし、一度解約してしまうと契約を元に戻すことはできません。慎重に判断してくださいね。

保険料の支払いが難しくなった場合も、解約だけを検討するのではなく、他の方法で続ける方法がないかなど総合的に考えましょう。FPに相談すると、自分に合った対応策が見つかるかもしれません。

また、保険に加入したら加入したきりではなく、定期的に見直すことも大切です。

保険の見直しって必要?見直しのポイントは?

頼りになるFPの存在

「お金のことを相談できる場所やサービスがある」ことをご存じですか?

資産形成・家計見直しのプロフェッショナルとして、ファイナンシャルプランナー(FP)がいます。FPに相談することで、お金のお悩みやご不安の解決法のヒントが得られるかもしれません。

ご自分で調べるだけでは不安だという方は、「FPに相談する」という選択肢も検討してみませんか。

おさらい

- 保険料の払い込みが困難になっても、解約せずに保障を継続する方法があります。

- 保険料を支払いながら保障を続けるには、「減額」や「契約者貸付」といった方法があります。

- 保険料の支払いをストップして保障を続けるには、「払済保険」や「延長保険」に切り替える方法があります。