もくじ

保険の見直しって必要なの?その理由とは?

皆さんは保険の見直しをしていますか?もしくは、見直しをしたことがありますか?

「保険に加入しているから大丈夫!」「加入するだけでも手間なのに見直しなんてとんでもない!」そんな風に思っている方はぜひ、「保険は加入して終わりではない」ということを覚えておいてください。それは必要な保険は状況、環境、タイミングにより変わるからです。

「加入して安心していたけど、今の自分に合った保険ではなかった」「想定していたよりも保障、保険金が少なかった」そんな事態を防ぐためにも保険の見直しをすることが大切です。

保険の加入状況と見直し状況

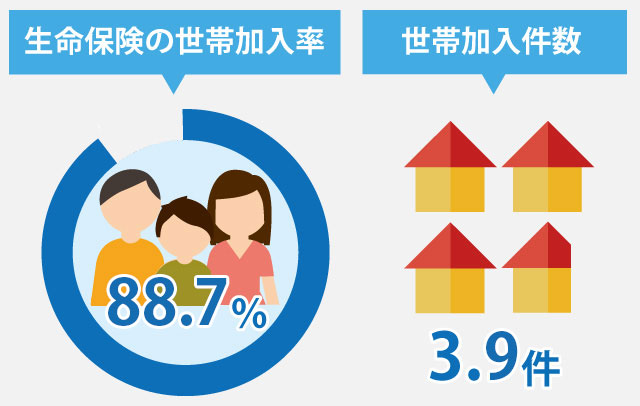

生命保険文化センターによると、生命保険の世帯加入状況は88.7%です。日本は世界有数の生命保険大国と言われていますが、約9割の方が万が一に備えているというこの状況こそがその理由を物語っていますね。

生命保険文化センター 平成30年度 生命保険に関する全国実態調査

【生命保険の世帯加入状況(個人年金保険を含む)】

・世帯加入率 88.7%

・加入件数 3.9件

・普通死亡保険金額 2,255万円

・年間払込保険料 38.2万円

単純計算ですが、このデータを元に10年間保険料を払い続けた場合、総支払保険料は382万円、20年間で764万円、30年間では1,146万円にのぼります。決して安いとは言えない保険料を支払っているのは万が一の備えのためです。それなのに、もしその保険が適正ではなかったらどうでしょうか。

大事な保険、大事なお金だからこそ、ベストな状態を保つためにも、適宜見直しをして、保険の最適化を図ることがことを重要です。

前述データの「直近加入契約(民保)の加入チャネルに満足している点」を見てみると、21.0%の人が、「商品知識や保障見直しの提案力が良い」ことと回答しています。また特に、「家庭に来る営業職員」に対し、その傾向が高くなっていることがわかります。

保険加入者は、加入時の商品知識はもとより、見直し時の対応の良さも踏まえて判断し、それに伴い保険に対する満足度も変わるということですね。

保険を見直すタイミングとポイント

もしかしたら、保険は必要ないとおっしゃる方がいるかもしれません。それも選択の一つです。もしくは、病気やケガになったとしても、治療費は全て貯蓄から支払えるから大丈夫という方もいらっしゃるかもしれません。

一方、実家暮らしで独身なので死亡保障は考えていないけど、医療保険は気になるという方もいるかもしれません。このように、保険は判断基準も必要となる保障内容も人それぞれ異なります。

ライフスタイルも違えば、健康への意識も各々違いますから、家族だから同じ保険でOKというわけでもありません。それが保険の難しいところであり重要なところです。

またもう一つ大事なことがあります。冒頭でもお伝えしたように「必要な保険は変わる」ということです。それは、自分自身も保険も日々変わっていくものだからです。「こんなはずじゃなかった!」を防ぐために、保険見直しをした方が良いタイミングと考慮すべきポイントを見ていきましょう。

保険の変化

新薬開発などのニュースを耳にすることがあると思いますが、医療業界は日進月歩です。治療法の進化に伴い、保険も進化しています。

近年では入院日数の短縮化が進んでいることからもわかる通り、10年前と今では主流の治療方法が異なっています。10年前の保険は10年前の医療技術に合ったもの、現在の保険は現在の医療技術に合ったものになっており、保険で保障される内容も昔と今では大きく異なっています。

「保険料はあまり変わらないのに、保障内容は大きく変わっている」「昔の治療方法にはマッチしていたのに、今の治療方法と保障内容がマッチしていない」という状況も起こりえるわけです。

自分自身に変化が起きていなくても、加入してから一度も見直しをしていない場合、内容の確認をしてみると良いでしょう。

環境の変化

就職したとき

就職をしたときは、経済的に独立するタイミングです。自分にもしものことがあったときでも対処できるように、医療保険、死亡保険、個人年金保険、就業不能保険等の加入を検討すると良いでしょう。

しかし、保障が大きいほど、家計の負担も大きくなりますから、収入や貯蓄とのバランスをよく考えることを忘れないでくださいね。

また、親が加入してくれていた保険がある場合は、就職のタイミングで内容を見直し、保障内容を確認しておくのも良いでしょう。就職を機に契約者を親から自分に変更し、ご自身で保険を管理していくと、今後の見直しもしやすくなりますね。

独立/起業したとき

もともと会社員だった人が自営業に転向する場合、公的保障の内容が変化します。厚生年金は国民年金に、健康保険は国民健康保険に変わりますから、それぞれの保障の差を知り、民間の保険で埋め合わせる必要があるのか検討してみましょう。

経営者の方は、法人を契約者として生命保険に加入する法人保険もあるので、必要性を検討すると良いでしょう。

マイホームを購入したとき

マイホーム購入は人生で一番大きな買い物と言われており、大きなお金が動くタイミングです。マイホーム購入の際には、住宅ローンを利用される方が多いことかと思います。

住宅ローンの多くは、団体信用生命保険(団信)への加入が必須となっていますので、団信について理解を深め、過剰な費用が発生しないようにしましょう。

近年、金融機関によっては、保障範囲を広げる疾病特約つきの団信が選べる場合もあります。既に加入している死亡保険で住居費の備えをしている場合、団信と保障内容が重複する可能性があるので、このタイミングで保障内容の見直しをしておくと安心です。

他にも、死亡時から保険期間満了まで、月々決まった額の保険金を受け取れる収入保障保険といった商品もありますから、住宅ローン返済と保障の面から必要な保険を上手に選択しましょう。

ライフサイクル、家庭環境の変化

環境の変化と同様に保険の見直しタイミングに適しているのは、家族構成や家庭環境が変わったときです。

婚約/結婚したとき

人生の中で大きな転機でもある結婚。独身のときは死亡保障についてあまり考えてこなかったという方も結婚してパートナーができたら、お互いを守れる保険を検討しておくと安心です。

共働きの場合には結婚前と保障内容を大きく変える必要性は比較的少ないかもしれませんが、専業主婦になる場合だと、夫の万が一に備えて、2,000~3,000万円台の死亡保険(※)に加入するのが一般的のようです。収支や預貯金など、家庭の状況によって異なりますが、必要保障額についてよく考えてみましょう。

また、今後の出産やマイホーム購入に備えて貯蓄も必要になってくるかもしれません。ライフスタイルも多様化しているので、家計の収支状況を考慮して自分たちにとって最適な保険を探しましょう。

※生命保険文化センター「令和元年度生活保障に関する調査」によると、死亡保険金として必要だと考える金額は男性の場合、平均で3,108万円という結果が出ています。

妊娠/出産したとき

子どもが生まれるということは、守るべき家族が増え責任も高まるということです。子どもの将来を考えた生命保険選びをするために、死亡保障額が適正か見直しをしましょう。

また妊娠を希望されるご夫婦は、女性の医療保険は妊娠前に検討、見直しをしておくことが大切です。妊娠発覚後ですと、保障が限定されてしまったり、今回の妊娠は対象外になってしまったりするケースがあるからです。夫婦で相談して事前によく検討しておきましょう。

養育費や教育費なども考える必要があるので、学資保険やこども保険の加入の検討も早いうちから始めると安心です。また、子どもの成長に合わせて、保障内容が生活状況に合っているか、定期的に相談、見直すことも意識してみてくださいね。

子どもが独立したとき

子どもが経済的に独立を果たしたときも保険見直しのタイミングです。子どもへの保障を重視してきたご家庭は、今後は夫婦2人のための保険を考えていきましょう。

老後資産の備えとして、貯蓄性のある保険の検討も必要に応じてするようにしましょう。年齢と共に病気へのリスクも高まりますから、医療保険や介護保険の必要性を考え、保障の充実を図るのも良いかもしれません。

夫と離婚/死別したとき

将来的に子どもの保障が十分か、死亡保障額の見直しをしましょう。また同時に受取人の確認・変更も忘れずに行いましょう。子どもの成長につれ、一般的に死亡保険の必要度は下がってくるため、将来を見据えて収入保障保険を検討するのも選択の一つです。

親を扶養するとき

親の加齢に伴い、介護が必要になることも考えられます。親に十分な貯蓄がない場合、自分に万一のことがあっても親や家族に十分なお金を残せるように、死亡保障額の見直しが必要です。兄弟・姉妹がいる方は事前によく相談しておきましょう。

このように、人生にはライフステージの変化がたくさん訪れます。それぞれの状況に応じた保険選びをすることが重要です。ライフステージの変化のタイミングは、それだけ多忙な時期になり、保険のことは後回しになりがちですが、「保険を見直す」こともしっかりと頭に入れておいてくださいね。

その他の保険見直しタイミング

環境の変化、ライフスタイルの変化以外にも保険見直しタイミングは訪れます。「保険」のことを思いだしたタイミングこそ、見直しどきと考えておいても良さそうです。

保険の更新のとき

更新型の保険に加入されている方は、更新時期の少し前に保険会社から更新のお知らせが届き、ハッとする方も多いのではないでしょうか。更新タイミングには保険料が上がりますので、同じ保険を継続するか乗り換えを検討するか内容を見直してみましょう。

保険料支払いが負担に感じたとき

転職して収入が減ったときや、子どもの教育費がかかるタイミングなど、保険料支払いに負担を感じることがあるかもしれません。しかしそこですぐに解約してしまうのは要注意です。

保険は一度解約してしまうと、元に戻すことはできません。また既存の保険を解約して、他の保険に入り直す場合も、審査等によっては加入できず、無保険になってしまうということがあるかもしれません。

解約を考える前に、まず保険内容の見直しをしてみてください。状況と保障の適正化を図ることで、思わぬ節約に繋がり、保障を維持できるかもしれません。

誕生日

保険料は年齢によって定められており、一般的に加齢と共に上がっていくものです。新規保険の加入や既存保険からの乗り換えの際は誕生日を迎え保険料が上がる前に見直しをしておくと安心です。

ただし、保険には2つの年齢の考え方が存在するので注意が必要です。「満年齢」方式の場合、誕生日の前日までに手続きが完了すれば、誕生日を迎える前の年齢での契約が可能となります。

もう一つの「保険年齢」方式の場合は、誕生日の半年前に年齢が上がるという考え方です。加入したい保険がどちらを採用しているのか事前に確認しておきましょう。

このように人生には保険見直しのタイミングが数多く存在します。忘れてしまいそうで不安と言う方は、例えば「3年に一度は見直しをする」といったように、定期的に見直すことをルール化しておくのも良いかもしれません。

安心した生活を送るためにも、現在の保障内容と必要な保障内容、それぞれの差を知り、適宜保険の適正化を図りましょう。

頼りになるFPの存在

「お金のことを相談できる場所やサービスがある」ことをご存じですか?

資産形成・家計見直しのプロフェッショナルとして、ファイナンシャルプランナー(FP)がいます。FPに相談することで、お金のお悩みやご不安の解決法のヒントが得られるかもしれません。

ご自分で調べるだけでは不安だという方は、「FPに相談する」という選択肢も検討してみませんか。

おさらい

- 上手に保険を選ぶためには、状況把握と必要な保障を知ることが重要です。

- 自分を取り巻く環境は都度変化し、状況に合わせて必要な保障も変化するので、定期的に保険を見直し、適正化を図ることが大切です。

- 経済的変化を伴う就職やマイホーム等の環境の変化、結婚・出産、子どもの独立等のライフスタイルの変化の際は保険見直しのタイミングです。