もくじ

個人年金保険とはどういうもの?

公的年金(国民年金、厚生年金)に上乗せして老後資金の準備をしたいという方もいるでしょう。そんなときに検討したいのが保険会社が提供する個人年金保険です。個人年金保険のメリット・デメリット

個人年金保険は、保険料を一定期間支払うことで、将来年金を受け取ることができる保険商品です。しかし、年金受け取り時には必ずしもその額面通りの金額が受け取れるわけではありません。それは、年金を受け取るときには税金がかかるからです。ここでは個人年金保険で発生する税金について詳しく見ていきましょう。

年金を受け取るときに発生する2つの税金 所得税と贈与税

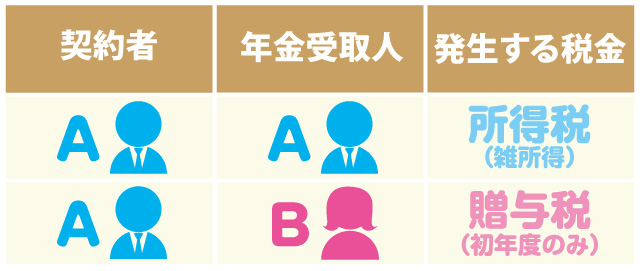

個人年金保険の年金を受け取るときに発生する税金には2種類あります。これは、契約者(保険料を支払う人)と年金受取人の関係性によって決まります。

ひとつは契約者と年金受取人が同じ場合です。この場合、所得税が発生します。

もうひとつは契約者と年金受取人が異なる場合です。この場合は所得税と贈与税が発生します。

個人年金保険の税金はいくら?控除の計算方法

それではまず、個人年金保険受け取り時にかかる税金について具体的な例を見ていきましょう。

所得税は年金の受け取り方で種類が変わる

年金と言うと分割して受け取る(年金形式)イメージがあるかもしれませんが、中には、まとめて一括で受け取ることができる商品もあります。年金形式の場合と一括受取の場合で、所得税の種類と計算方法が変わるということを覚えておいてください。

年金形式での受け取りの場合 【雑所得】

まずは、雑所得について見ていきます。雑所得とは所得税の区分のひとつです。

会社員が会社からもらう給与所得、不動産を貸したことによって得られる不動産所得など、所得税は9つの所得区分にわけられます。そのどれにも該当しない所得を雑所得と言います。

雑所得は下記計算式で表すことができます。

雑所得=総収入金額-必要経費

必要経費=年間の年金受取額×払込保険料総額/年金の総支給見込額

総収入金額は受け取る年金の総額になります。配当金があるタイプの年金の場合、基本となる年金と配当によって増えた金額を含めたものが総収入金額となります。ここではわかりやすくするため、配当金については考慮しないこととします。

たとえば下記の例で考えてみましょう。

・年金の種類 10年確定型個人年金保険

・年間の年金受取額 70万円

・保険料払込期間 30年

・年間保険料 12万円

まずは必要経費を算出します。

必要経費:70万円×360万円(払込保険料総額=30年×12万円)÷700万円(年金の総支給見込額=10年×70万円)=36万円

必要経費がわかったら、所得税(雑所得)を算出します。所得税は年間の所得に対して課せられるものなので、雑所得計算時の総収入金額とは年間の年金受取額になります。

雑所得:70万円-36万円=34万円

この34万円に対して所得税がかかります。ただし、所得税には適用要件がなく、誰にでも一律に適用される38万円の基礎控除があります。

この場合、所得税額が38万円以下となるため、個人年金以外に所得がない場合、所得税はかかりません。他の所得がある場合は、個人年金の所得税(雑所得)と合算した金額で税額を計算することになります。

年金の種類は受け取り方や支払い方によってさまざま!

一括受取の場合 【一時所得】

一時所得には50万円の特別控除があり、次のように求められます。

一時所得=(総収入金額-必要経費-特別控除額50万円)/2

総収入金額は一括受取の場合の年金受取総額、必要経費は支払った保険料となります。一括受取の場合、一度でまとまったお金が入ってくるので嬉しいかもしれませんが、年金形式での受け取りに比べて、受取総額は少なくなります。受け取り時にかかる税金だけで判断するのではなく、受取総額も含めて、受け取り方について検討した方が良さそうです。

贈与税の場合

続いて、個人年金保険で贈与税がかかる場合を見てみましょう。

前述のように、契約者と年金受取人が異なる場合は、年金受取人が契約者から、年金を受け取る権利を贈与されたとみなされ、贈与税が発生します。

贈与税の課税対象になる個人年金額は、年金受給権の評価額に対してかかります。年金受給権とは、年金を受け取る権利のことで、「解約返戻金」「一時金」「予定利率に基づき算出された金額」のいずれかのうち、最も大きい金額が課税対象となります。課税時点(年金受取時)においての現在価値を対象にして税金を算出すると考えると良いでしょう。

解約返戻金とは、保険を解約した場合に契約者に払い戻されるお金のことで、一時金とは、一括で受け取るお金(個人年金)の総額のことです。

贈与税には110万円の基礎控除があります。受け取った個人年金額から110万円が控除された金額に対し課税される仕組みのため、受取金額が110万円以下の場合、非課税(税金がかからない)になります。

贈与税額は下記計算式で算出することができます。

贈与税額=(課税価格‐基礎控除110万円)×税率‐控除額

個人年金受取額が500万円の場合を考えてみましょう。贈与税の課税対象額は、500万円から110万円を引いた390万円です。

国税庁の贈与税の速算表によると、390万円の贈与税は20%、控除額25万円です。

(500-390)×20%-25万円=53万円

53万円が贈与税額となります。

このように契約者と年金受取人が異なる場合、贈与税がかかる場合があります。

贈与税は、年金受取開始時に年金受給権が贈与されたとみなされて贈与税がかかるので、年金を受け取る初年度のみが贈与税の対象になり、2年目以降は贈与税の課税はありません。

2年目以降は所得税が対象となりますが、初年度で、既に税金を支払っている部分においては、課税対象にはなりません。

年金受取人は変更できる?

これまで個人年金保険でかかる税金について見てきました。

個人年金保険は、誰が保険料を支払ったか=契約者と、誰が年金を受け取るか=年金受取人の関係によって、税金の種類が異なります。

一般的に所得税よりも贈与税の方が課税金額が大きくなります。受け取るときのことを想定して、契約者・年金受取人の関係を見直してみても良いかもしれません。受取人を誰にするべきかよく考えてみましょう。

また、契約者を年金受取人と同じに人に変更したときはどうでしょうか。この場合、変更時点では課税が生じることはありませんが、年金受給開始時に【契約変更前に前契約者が負担した保険料に対応する部分の年金を受け取る権利】を贈与されたとみなされ、贈与税が課税されます。

このような税金の仕組みを理解し、老後の生活に備え、資産を上手に運用していきましょう。

また、個人年金保険を検討する際には、あわせて覚えておいていただきたいことがあります。それは、個人年金保険料税制適格特約についてです。

個人年金保険料税制適格特約を付加することにより、生命保険料控除のひとつである個人年金保険料控除の対象となります。控除の対象になるかどうかは、家計にも影響のある大きな関心事でしょう。特約付加の際の条件など、詳しくは下記記事をご覧ください。

税制適格特約とは?個人年金保険を選ぶ大事なポイント

※本記載は、2020年1月現在の税制に基づく一般的な取扱について記載しています。税務上の取扱が税制改正などで変更となることがありますので、ご注意ください。また、個別の取扱等につきましては、所轄の税務署等にご相談ください。

頼りになるFPの存在

「お金のことを相談できる場所やサービスがある」ことをご存じですか?

資産形成・家計見直しのプロフェッショナルとして、ファイナンシャルプランナー(FP)がいます。FPに相談することで、お金のお悩みやご不安の解決法のヒントが得られるかもしれません。

ご自分で調べるだけでは不安だという方は、「FPに相談する」という選択肢も検討してみませんか。

おさらい

- 個人年金保険受け取り時にかかる税金は、契約者と年金受取人の関係によって種類が異なります。

- 契約者と年金受取人が異なる場合は、年金受取人が契約者から、年金を受け取る権利を贈与されたとみなされ、贈与税が発生します。

- 個人年金にかかる税金は、計算方法を知っていれば自分でも目安を知ることができるので、老後の資産運用の参考にすると良いでしょう。