もくじ

学資保険も生命保険料控除の対象になるの!?

学資保険とは子どもの教育費確保を目的とした保険です。文部科学省の「子供の学習費調査」(平成30年度)によると、幼稚園から高校までの15年間、全て公立で約541万円、全て私立で1,830万円とされています。

教育費の内訳は?幼稚園から大学までいくらかかる?

また、教育費だけでなく、養育費も含めると子ども一人を育てるのにさらに多くのお金が必要になります。学資保険は、子どもの教育費がかかる時期にお金をまとめて受け取ることができるので、よく理解しておくと、このようなお金の不安軽減に役立てられるかもしれません。

▼かんたん教育費シミュレーションで、実際に算出してみるのもおすすめです。

また、契約者に万が一のことがあった場合、教育費の支払いができなくなるという不安があるかと思いますが、学資保険はそういった点もカバーしてくれます。

学資保険の選び方 返戻率はどう考える?

これだけでも十分メリットがあるようにみえる学資保険。実は生命保険料控除の対象になることをご存知でしょうか。

これは、学資保険も生命保険の一種だからです。意外とこの事実を知らないという方もいるのではないでしょうか?学資保険を控除する際の手続きや注意点などについて見ていきましょう。

学資保険の生命保険料控除をするために必要な手続きとは

毎年、加入している保険会社から年末までに、その年に支払った保険料を証明する書類(生命保険料控除証明書)が送られてきます。この書類が控除の際に必要になりますので必ず保管しておきましょう。もしも紛失してしまった場合は、保険会社に連絡すればまた送ってもらえますが、再発行の手数料を請求されることもありますので気をつけましょう。年末調整の際に、生命保険料控除証明書を会社に提出してください。自営業の方の場合は、確定申告の際に手続きを行います。年末調整の書き方を【書類別図解付き】でわかりやすく解説!平成30年からの改正点も

控除を受けるために気をつけるべきポイント

学資保険は「一般生命保険料控除」の枠に入り、この枠には死亡保険なども含まれます。ここでは、控除を受けるために気をつけたいポイントをご紹介します。

学資保険の加入時期

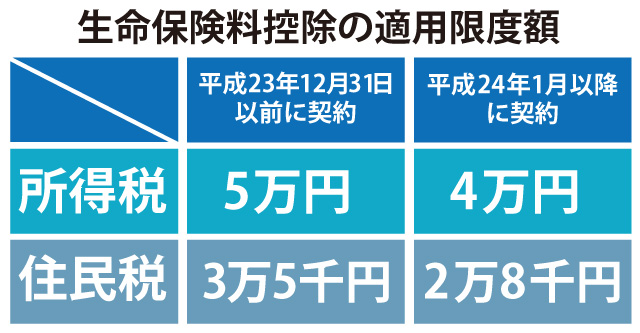

平成22年に改正された税制は、平成24年の所得税から適用されています。保険に加入した時期によって控除が異なるので注意しましょう。「一般生命保険料控除」の適用限度額は以下の通りです。 出典:生命保険文化センター 生命保険料控除

出典:生命保険文化センター 生命保険料控除

控除適応額限度を超えている場合

既に生命保険等で満額4万円の控除を受けている場合は、控除適応限度額に達しているため、控除の対象にはなりません。

保険期間が5年未満の短期の生命保険の場合

保険会社によって異なりますが、保険期間が5年未満の短期の生命保険などの中には、控除の対象にならないものもあります。加入している学資保険の控除条件について事前によく調べておきましょう。また新しくなった生命保険料控除には、一般生命保険控除の他、介護医療保険料控除、個人年金保険料控除があり、それぞれ最大で4万円まで控除されます。保険と税金の関係とは?受取人は誰?

学資保険の控除申請が年末調整に間に合わなかった時はどうすればいいの?

年末調整に間に合わなくても諦める必要はありません。少し面倒ですが自分で確定申告をしましょう。2月中旬から3月中旬にかけて、確定申告の書類に生命保険料控除証明書を添えて税務署に提出すれば完了です。最近ではE-TAXと呼ばれる国税電子申告・納税システムという税務署に行かなくても自宅で確定申告できる便利なシステムも存在します。こういった新しいシステムも活用し、申告漏れのないようにしましょう。

以上のことから、学資保険の控除申請をすれば、税制上のメリットを受けることができます。税制上のメリット、教育費確保という両面をあわせもつ学資保険。一度検討してみてはいかがでしょうか。

ここでは、学資保険の控除について詳しく見てきました。学資保険は子どもの教育費準備を目的とした保険ですので、保険期間満了まで加入しておくことを前提にお考えだと思いますが、解約を考えざるをえないシーンもあるかもしれません。下記記事で解約をする前に知っておきたいポイントをまとめましたので、ご確認ください。学資保険解約の前に確認したい3つのコト

※本記載は、2018年3月現在の税制に基づく一般的な取扱について記載しています。税務上の取扱が税制改正などで変更となることがありますので、ご注意ください。また、個別の取扱等につきましては、所轄の税務署などにご相談ください。

頼りになるFPの存在

「お金のことを相談できる場所やサービスがある」ことをご存じですか?

資産形成・家計見直しのプロフェッショナルとして、ファイナンシャルプランナー(FP)がいます。FPに相談することで、お金のお悩みやご不安の解決法のヒントが得られるかもしれません。

ご自分で調べるだけでは不安だという方は、「FPに相談する」という選択肢も検討してみませんか。

おさらい

- 学資保険は生命保険の一種なので、生命保険料控除の対象になります。

- 控除の際のポイントは、保険加入時期、控除限度額、保険期間、控除証明書の有無です。

- 学資保険は子どもの教育費確保をしながら、親の万が一のときにも備えられ、税制上のメリットもある家計に優しい保険です。