もくじ

妊娠・出産前に考えるべきこと

人生の中でも大きなライフイベントとも言える我が子の誕生。心待ちにしているご夫婦、ご家族も多いことでしょう。嬉しさと同時にもしかするとちょっとしたお金の心配事を抱える方もいらっしゃるかもしれません。

子どものお金と言えば教育費と思うかもしれませんが、その他の必要なお金として、妊娠・出産にかかる費用についておさえておくことも重要です。ここでは妊娠・出産前に知っておきたいポイントを見ていきましょう。

そうは言っても教育費が気になるという方はこちらの記事をチェック!

教育費の内訳は?幼稚園から大学までいくらかかる?

▼かんたん教育費シミュレーションで、実際に算出してみるのもおすすめです。

妊娠・出産時のチェックポイント① 出産費用に公的保険は適用されるの?

この答え、イエスでもありノーでもあります。というのも、一口に「出産」と言っても出産方法は一種類ではないからです。一般的に経膣出産のことを正常分娩と言い、正常分娩に該当しない医療行為を伴う出産方法を異常分娩と言います。

母体と胎児にとってベストな方法で出産にのぞみますが、正常分娩の予定だったけど、出産時の状況によって急遽方法を切り替えるというケースもあります。出産の際に慌てないように、しっかりと事前知識を身につけておきましょう。

正常分娩の場合 公的保険適用外

健康保険、国民健康保険といった公的保険は病気やケガの際に安心して医療が受けられるための制度です。正常分娩は病気・ケガに該当しないため、公的保険適用とはならず出産にかかる費用は全額自己負担となります。

公益社団法人国民健康保険中央会によると、出産にかかる費用の平均値は505,759円、中央値は493,400円です。1回の出産にかかる費用は約50万円ですから、決して小さな金額とは言えませんね。

出典:公益社団法人国民健康保険中央会「正常分娩分の平均的な出産費用について(平成28年度)」

異常分娩(正常分娩以外)の場合 公的保険適用

異常分娩の際は医療行為が伴うため、公的保険適用となり自己負担額は3割です。費用は、母体と胎児の状態や処置の種類、入院する日数等によっても異なるので一概には言えませんが、入院や手術、診察や治療に伴う投薬等の費用において保険が適用されます。

ただし、食事代や本人希望により個室を選んだ際等に発生する差額ベッド代は自己負担となりますので気をつけてくださいね。

差額ベッド代の平均額は?支払わなくても良いケースがあるの?

異常分娩は他人事ではない!?帝王切開は年々増えている

厚生労働省のデータを見ると、異常分娩のひとつである帝王切開での出産は年々増えています。一般病棟の帝王切開の割合は、平成8年(1996年)で14.7%、平成29年(2017)で25.8%とこの20年で急増しています。

つまり、今では4人に1人が帝王切開で出産しているのです。異常分娩での出産は決して珍しいことではないとわかるでしょう。

出典:「平成29年(2017年)医療施設(静態・動態)調査・病院報告の概況」

妊娠・出産時のチェックポイント② 出産費用に民間保険は適用されるの?

民間の医療保険の場合の考え方も公的保険と同様で正常分娩は保障対象外、異常分娩は対象となるケースがほとんどです。異常分娩の場合、処置後の経過も含めて、正常分娩よりも入院日数が長くなりがちです。そんなとき、医療保険の給付金の役割は大きいですね。

入院給付金は、入院日数に応じた受け取りが可能ですので、5,000円、10,000円といった入院給付金日額×入院日数分が受け取れます。さらに、支払対象の手術を受けていると入院給付金にプラスして手術給付金も受け取ることができます。

ただし、加入している保険商品によって、保障の対象範囲や支払対象期間が異なるのでご自身の加入している保険内容を事前によく確認しておくことが大切です。

医療保険の加入・検討は妊娠前がベスト

前述したように、異常分娩の際には医療保険でカバーできるので、妊娠・出産を望む女性にとっては強い味方です。中には、妊娠初期までは加入できるという商品もあるので、自分の状況に合った保険の比較検討をしてみると良いでしょう。

1点忘れてはならないのが、妊娠判明後に医療保険に加入した場合、特定部位不担保といった妊娠・出産に関する部位の条件付き加入となることです。条件付き加入の場合、保障の対象外となり異常分娩だったとしても給付金は受け取れません。

また次の妊娠でも給付金が受け取れない可能性が高くなります。いざ保障が必要なときに受けられないという事態を避けるためにも、妊娠・出産前に民間医療保険の検討をすることが重要だと言えます。

妊娠・出産時のチェックポイント③ 請求漏れがないか

意外と多いのが医療保険の給付対象の入院や手術をしたのに、そうと気づかずに給付金の請求をしていないケースです。特に出産前後は何かとバタバタしたり、新生活の準備に追われたりと、請求関係の処理は後回しになりがちです。また、かわいい我が子が産まれた喜びもあり、事前知識がないとそこまで頭が回らないこともあるでしょう。

過去の出産も給付対象に。2歳児のママさんは特に請求漏れにご注意を

一般的に保険金や給付金の請求期限は支払事由が生じた日の翌日から3年以内とされており、その期間内でしたら過去に受けた治療に対して請求が可能です。保険契約の請求期限に関しては約款に記載があるので、心当たりがある方はぜひチェックしてみましょう。

保障対象となる入院・手術の種類の一例

・帝王切開

・吸引分娩

・切迫早産

・切迫流産

・陣痛促進剤を使用しての分娩 等

自分のケースが保障対象かわからない、確認するのが大変だなというときは保険会社や担当のFP等に確認すると良いでしょう。疑問が生じたらすぐに相談できる相手がいると安心ですよ。

妊娠・出産時のチェックポイント④ 家計の負担を軽減する公的制度を確認

ここまで読んで、「妊娠・出産ってお金がかかるな。大丈夫かな……」と不安になってしまった方もいらっしゃるかもしれません。そんな方は必見です。日本には、妊娠・出産の際の家計の負担を軽減してくれる公的制度があります。

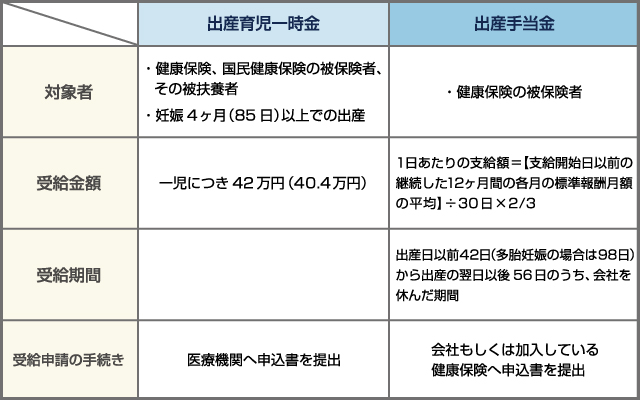

出産育児一時金 一児につき42万円支給 【全員対象】

健康保険、国民健康保険の被保険者、またはその被扶養者が、出産の際に胎児の数に応じた一定金額が受け取れる制度です。これは正常分娩、異常分娩などの方法問わず、妊娠4ヶ月(85日)以上で出産した際に一児につき42万円が支給されます。

出産の際にかかった医療機関等が産科医療補償制度に加入していない場合の支給額は40.4万円になります。公的保険、民間保険の給付とは別に受け取ることができるので、新生活の大きな支えになりますね。

出産育児一時金の受給は、加入している健康保険が医療機関に直接支払う「直接支払制度」と、事前(出産予定日の2ヶ月目以降)に医療機関を受取代理として設定する受取代理制度があります。受診する医療機関がどちらの制度を取り入れているかを事前に確認しておきましょう。

出産手当金 給与に応じて受給額が決定 【健康保険加入者が対象】

「出産育児一時金」「出産手当金」、名前が似ているため混同しやすいですが、これらは受給対象者が異なります。出産育児一時金は妊娠期間が一定以上を過ぎた方が対象なのに対し、出産手当金は健康保険に加入している方が対象となります。

出産のために仕事を休み、その間給与が支給されない、または出産手当金よりも給与が少ない場合に受給することができます。

受給額はその人の働き方や給与によって異なりますが、標準報酬日額の3分の2相当になります。受給対象期間は、出産日以前42日(多胎妊娠の場合は98日)から出産の翌日以後56日のうち、会社を休んだ期間となります。出産手当金は健康保険独自の制度であり、国民健康保険にはこのような制度はありません。

【出産育児一時金・出産手当金比較表】

出産時に受け取れるお金についてもっと詳しく知りたいという方は下記記事をチェックしてみてくださいね。

出産時にもらえるお金はいくら?【妊娠・出産・育児】

高額療養費制度 限度額超過分の払い戻しが可能

ここからは医療にかかったお金のお話です。高額療養費制度とは、1ヶ月の医療費の支払い額がその人の所得額に応じた限度額を超えたら、超過分を払い戻してくれる制度です。

全額自己負担となる正常分娩の際は適用とはなりませんが、異常分娩に該当した際は払い戻しが受けられますのでぜひ覚えておいてくださいね。また、事前に「限度額適用認定証」の申請をしておけば、会計時は限度額までの支払いとなり、家計の負担軽減に役立ちますよ。

高額療養費制度とは?医療費が高額になったらまずチェック

医療費控除 正常分娩の費用も対象

医療費控除とは、1月1日から12月31日までの一年間で、一世帯につき10万円以上の医療費を支払っている場合、控除が受けられる制度です。妊娠していると診断されて以降の検診費用や高額療養費制度では対象外だった正常分娩の費用も控除対象となるので嬉しい制度ですね。

医療費控除を利用する際には会社で行う年末調整ではなく、確定申告が必要となりますので忘れずに申請しましょう。また、金額計算の際には、健康保険負担分や出産育児一時金支給分は差し引いた金額となります。

〈医療費控除対象の出産に関する費用〉

・妊婦検診費(定期検診等)

・通院時に使用した公共機関の運賃

・分娩費

・入院費

・診察費

・治療費

・出産の入院の際のタクシー代(公共機関利用が困難な場合)

・入院に伴う食事代 等

〈医療費控除対象外の出産に関する費用〉

・車での通院のためのガソリン代や駐車場代

・入院に必要な寝巻きや洗面用具などの購入費

・医療機関への謝礼

・出産のための帰省費用 等

医療費控除とは?対象となる医療費は?期限はいつまで?丸ごと解説

妊娠・出産時にかかるお金について見てきましたが、健康保険を始め、さまざまな公的制度があることがわかりました。しっかりと給付を受けるためにも、内容をよく理解し、申請を忘れないようにしましょう。

妊娠・出産などライフイベントの発生時は保険の見直しどきと言われますが、民間保険についても漏れなく給付金を受け取るために、定期的に内容の確認や見直しをすることが大切です。

頼りになるFPの存在

「お金のことを相談できる場所やサービスがある」ことをご存じですか?

資産形成・家計見直しのプロフェッショナルとして、ファイナンシャルプランナー(FP)がいます。FPに相談することで、お金のお悩みやご不安の解決法のヒントが得られるかもしれません。

ご自分で調べるだけでは不安だという方は、「FPに相談する」という選択肢も検討してみませんか。

おさらい

- 公的保険や民間保険では正常分娩は保障適用外、異常分娩は適用となるケースがほとんどです。

- 日本には、出産手当金、医療費控除など、出産時の経済的負担を軽減してくれる公的制度が整えられています。

- 給付金をしっかりと受け取るためにも保障内容の確認と申請漏れを防ぐことが肝心です。