もくじ

平成30年 配偶者控除・配偶者特別控除が改正!

平成30年の所得税から、配偶者控除及び配偶者特別控除の控除額等が見直されます。

配偶者控除・配偶者特別控除とはどのような制度なのか、この制度改正により、どのような点が変わったのか、ポイントを確認しておきましょう。

配偶者控除・配偶者特別控除とは?わかりやすく説明

パートでの働き方の話を聞いたことはありませんか?

配偶者がいる場合、パートで働いている主婦の年収が一定金額を超えてしまうと、ある制度が使えなくなってしまいます。

そのため、その年収の条件を“103万円の壁”という呼び方をしています。この“壁”に関係しているのが、配偶者控除・配偶者特別控除という所得税の制度です。

これらの制度は、家族を養う人の経済的な負担を減らすことを目的としています。

配偶者控除や配偶者特別控除を利用すると、所得税の計算上、所得から一定金額を差し引くことができます。

そうすると、課税所得が少なくなることにより、納める所得税と住民税が少なくなるのです。

平成29年までの配偶者控除・配偶者特別控除

改正後と比較するために、平成29年まではどのような人が利用できたのか対象者を確認しておきましょう。

ここからは、世帯主を夫、配偶者を妻として説明していきます。また、「年収」とは給与収入のみを想定しています。

配偶者控除と配偶者特別控除は名前が似ていますが、“対象者の要件”と“控除できる金額”が違います。

配偶者控除とは、

■納税者本人と生計を一にする配偶者(青色事業専従者と白色事業専従者は除く)であること。

■配偶者の合計所得金額が38万円以下(年収103万円以下)であること。

などの要件を充たしている妻がいる場合に利用でき、38万円を控除額として夫の所得から差し引くことができます。

年収103万円を超えると、配偶者控除の対象外となってしまうため“103万円の壁”と言われていて、103万円以内に収まるように働いているパート主婦も多くいます。

配偶者特別控除は、配偶者控除の対象にならない場合に利用できます。

要件は

■納税者本人と生計を一にする配偶者(青色事業専従者と白色事業専従者は除く)であること。

■配偶者の合計所得金額が38万円超76万円未満(年収でいうと103万円超141万円未満)であること。

■納税者本人(控除を受ける人)の合計所得金額が1,000万円以下(年収1,220万円以下)であること。

■配偶者が他の人の扶養親族に入っていないこと。

です。配偶者控除と違う点は、妻の年収要件の金額だけでなく、夫にも年収要件があることです。

また、妻の年収は103万円超~141万円未満の間で利用でき、合計所得金額によって控除額が決まります。

妻の収入が年収103万円を超えると控除がなくなってしまうのではなく、年収103万円を超えても141万円未満に収まれば段階的に利用できます。

※配偶者控除・配偶者特別控除ともに、事実婚や内縁関係の場合は該当しません。

配偶者控除・配偶者特別控除の改正ポイント 要件に当てはまる金額はいくら?

平成30年1月1日からの改正ポイントは、主に3つあります。

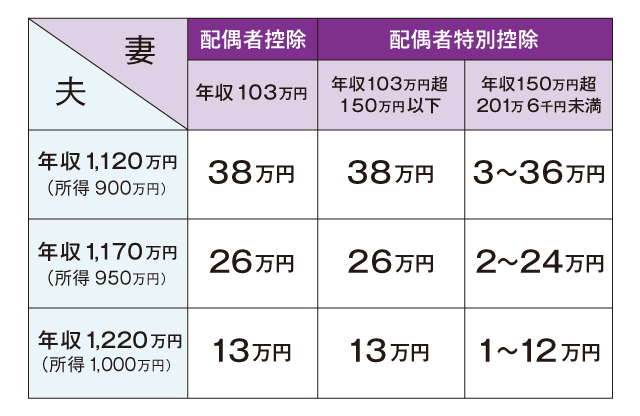

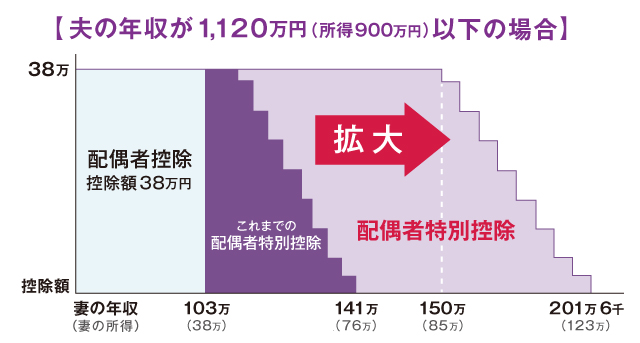

1.38万円の控除を受けられる妻の年収が103万円以下から150万円以下に拡充されます。

2.これまでは、配偶者控除に夫の年収要件はありませんでしたが、改正後は夫の年収に要件が追加され、合計所得金額900万円(年収1,120万円)から段階的に控除の金額が減少し、合計所得金額1,000万円超(年収1,220万円超)は対象外となります。

3.配偶者特別控除を受けるための妻の年収の上限が141万円から201万6千円へ変更され、それぞれの合計所得金額に応じた控除額が適用されます。

平成30年からの変更点 控除金額はいくら?所得制限はある?

平成30年からは、配偶者特別控除が拡大されたことにより、妻の年収が150万円以下で、夫が合計所得金額900万円以下(年収1,120万円以下)であれば、夫は38万円の控除を受けることができるようになります。

一方で、今まで年収要件のなかった配偶者控除に、夫の年収要件が追加されました。

夫の年収が上がると段階的に配偶者控除の金額が減って、合計所得金額1,000万円超(年収1,220万円超)で配偶者控除は適用外となります。

そのため、夫の年収が1,220万円を超える高所得者層にとっては、配偶者控除が使えなくなり所得税と住民税の負担が大きくなってしまいます。

配偶者特別控除は妻の年収要件の上限が年収141万円未満から、年収201万6千円未満までに引き上げられたことにより、妻の年収が150万円以下であれば38万円の控除が利用でき、150万円超201万6千円未満までの場合、控除額は38万円から段階的に減少していくことになります。

税制の壁は、「103万円(141万円)の壁」から「150万円(201万円6千円)の壁」へ変更となり、 これまで141万円以上201万6千円未満で働いていた妻は、夫の配偶者特別控除が使えることになり、嬉しい改正となりました。

なお、今回の変更は税制のみです。混同しがちな社会保険の制度は変わっていないため注意して働き方を考えましょう。

社会保険に影響が出る分岐点は2つあり、それぞれ「130万円の壁」「106万円の壁」と呼ばれています。こう呼ばれる所以は、年収130万円を超えると、配偶者の扶養に入ることができなくなるからです。

また、106万円を超えた場合も一定の条件を満たすと、配偶者の扶養に入ることができず、自分自身で健康保険と厚生年金保険料を納める義務が生じます。ただし、配偶者が国民健康保険に加入している場合は、社会保険の2つの壁はありません。

平成30年配偶者控除改正 税金と社会保険への影響とは

※本記載は、2018年3月現在の税制に基づく一般的な取扱について記載しています。税務上の取扱が税制改正などで変更となることがありますので、ご注意ください。また、個別の取扱等につきましては、所轄の税務署等にご相談ください。

頼りになるFPの存在

「お金のことを相談できる場所やサービスがある」ことをご存じですか?

資産形成・家計見直しのプロフェッショナルとして、ファイナンシャルプランナー(FP)がいます。FPに相談することで、お金のお悩みやご不安の解決法のヒントが得られるかもしれません。

ご自分で調べるだけでは不安だという方は、「FPに相談する」という選択肢も検討してみませんか。

おさらい

- 平成30年の所得税から、配偶者控除と配偶者特別控除が制度改正されます。

- 改正により、38万円の控除を受けられる妻の年収の上限が103万円から150万円に拡充されました。

- 配偶者控除にも夫の年収要件が導入され、合計所得金額1,000万円(年収1,220万円)を超えると、制度が利用できなくなります。