もくじ

平成30年配偶者控除改正 130万円の壁ってなに?

「103万円の壁」や「130万円の壁」が主婦の働き方に影響しているという話を聞いたことはありますか。

パートとして働いている主婦の場合、年収に応じて、税金と社会保険の取り扱いに差が出てきます。

これが、103万円の壁・130万円の壁と呼ばれるものです。103万円の壁は税制に、130万円の壁は社会保険に影響します。

平成30年から税制の配偶者控除などが改正され、パート主婦の働き方に注目が集まっています。

今回は、社会保険の制度を中心に、税制と混同しやすい注意点を確認していきましょう。

また、社会保険について見ていく前に、配偶者控除・配偶者特別控除の制度改正のポイントを知りたいという方は下記よりご覧ください。改正前後の違いや年収要件について詳しく説明しています。

配偶者控除の改正ポイントをわかりやすく説明【2018年版】

社会保険とは

社会保険とは、日本の社会保障制度の一つで、国民の生活を保持することを目的にしています。

日本の社会保険には医療保険・年金保険・労働保険・介護保険などがあり、会社員か自営業かといった働き方の違いで、加入する制度や保険料が決まります。

会社員や公務員として働いている世帯主の配偶者(たとえば、妻)が、扶養に入っている場合、妻の国民年金や健康保険の保険料を負担する必要はありません。

扶養として、国民年金や健康保険などの社会保険を利用することができます。

社会保険106万円の壁と130万円の壁

世帯主が会社員や公務員の場合、妻が夫の扶養に入るには一定の年収以下でなければなりません。

配偶者が自分で社会保険料を支払うことになる年収の分岐点は2つあります。

1つ目の分岐点は“130万円”を超えた場合です。

年収130万円を超えると、夫の扶養に入ることができなくなります。これが130万円の壁と呼ばれる理由です。

2つ目の分岐点は“106万円”を超える場合です。

年収が106万円を超える見込みの人は、一定の条件を満たすと配偶者の扶養には入れず、自分自身で健康保険と厚生年金に加入して保険料を納めることになります。

条件は、以下の5つです。

1) 従業員501人以上の会社で勤務している、もしくは従業員500人以下の会社で勤務していても社会保険に加入することについて労使で合意がなされている場合

2) 1週間あたりの決まった労働時間が20時間以上であること

3) 1ヶ月あたりの決まった賃金が88,000円以上(年収が106万円以上)であること

4) 雇用期間の見込みが1年以上あること

5) 学生でないこと

条件3の「1ヶ月あたりの決まった賃金が88,000円以上であること」を年間で考えると、約106万円になることから“106万円の壁”と呼ばれています。

つまり、106万円の壁とは、妻が自ら社会保険に加入することが必要になる場面で、130万円の壁とは、夫の扶養を外れなくてはいけなくなる場面で考えるものなのです。

分岐点を超えてしまうと、妻の年収によっては手取り金額が少なくなり、損をしたような気がしてしまいます。

そのため、扶養の範囲内で収まるように年収を調整して働いている妻がいるのです。

ただし、夫が自営業などで国民健康保険に加入している場合、社会保険の壁はありません。

混同しやすい社会保険と税制の壁

妻の働き方を考えるとき、税制と社会保険の要件を混同してしまっている人も多いのではないでしょうか。

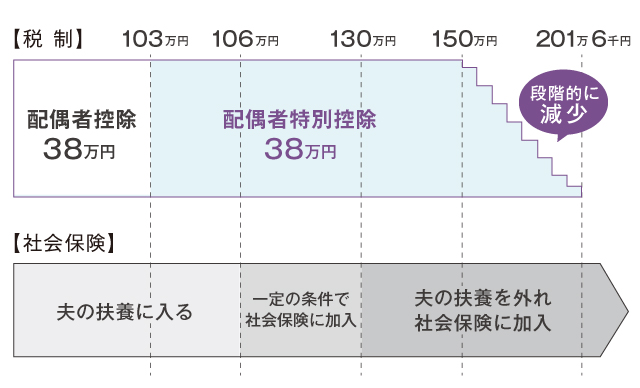

今年(平成30年)に配偶者控除と配偶者特別控除が改正され、妻の年収201万6千円までは税控除の適用範囲になりました。しかし、改正されたのは“税制”だけです。

社会保険は改正されていないため、社会保険の要件である、年収106万円と130万円の壁がなくなったわけではありません。

税制は、年収150万円と201万6千円が壁となり、社会保障は106万円と130万円が壁になっています。

税制だけに注目して社会保険の要件を見落としてしまうと、社会保険の壁である、年収130万円を超えて配偶者の扶養から外れてしまい、世帯全体の手取りが減少する……といったことにもなりかねません。

税制と社会保険制度、全体の仕組みを理解することが大切です。

働き方はどう考えればいい?

一見、社会保険料を自分で支払うのは手取りが減ってしまうように感じるかもしれません。

しかし、妻が勤務している会社で厚生年金に加入すれば、将来の年金の受取金額は増えますし、一定の条件を満たし、仕事を休んだときには健康保険から傷病手当金なども受け取れます。

休職中の傷病手当金はいくらもらえる?期間はいつまで?

短期的に見ると損をしているように感じるかもしれませんが、長期的に考えて働くことを選択するのも良いでしょう。

少子高齢化の影響などで「働き方改革」に注目が集まっています。家庭と仕事のバランスを取りながら、女性も働く時代に移りつつあります。

税金や社会保険の壁などのお金にまつわる損得だけではなく、それ以外にも自分が働く目的に価値を持つことが必要になってくるのではないでしょうか。

「仕事を通じて社会に貢献したい」「たくさん働いてスキルアップしたい」など、自分の価値観を重視しながら働き方を考えてみてくださいね。

※本記載は、2018年3月現在の税制に基づく一般的な取扱について記載しています。税務上の取扱が税制改正などで変更となることがありますので、ご注意ください。また、個別の取扱等につきましては、所轄の税務署などにご相談ください。

頼りになるFPの存在

「お金のことを相談できる場所やサービスがある」ことをご存じですか?

資産形成・家計見直しのプロフェッショナルとして、ファイナンシャルプランナー(FP)がいます。FPに相談することで、お金のお悩みやご不安の解決法のヒントが得られるかもしれません。

ご自分で調べるだけでは不安だという方は、「FPに相談する」という選択肢も検討してみませんか。

おさらい

- 年収に応じて、税金と社会保険の取り扱いに違いが出てきます。

- 平成30年の配偶者控除・配偶者特別控除の改正で、税制の壁(103万円)は変更になりましたが、130万円の壁(社会保険の壁)は変わっていません。

- 税制と社会保険の制度の全体を理解して、働き方を考えることが大切です。