もくじ

「傷病手当金」とは?

もし、病気やケガで働けなくなってしまったら、生活はどうなってしまうのでしょう?有給休暇を利用するにも、限度があります。

長期にわたる療養が必要だったら?体調面はもちろんですが、家賃や生活費など、さまざまなお金の不安がよぎりますよね。

でも、安心してください。こんな時のために「傷病手当金」という制度が存在します。

「傷病手当金」はどんな時に受けることができるの?

残念ながら、自営業などの人が加入する国民健康保険には、この制度はありません。

傷病手当金を受給することができるのは、会社員などで健康保険に加入している被保険者本人です。

扶養されている家族の場合、アルバイトなどで収入があったとしても傷病手当金の受給対象にはなりません。

傷病手当金を受給するには、一定の条件があります。

病気やケガの原因が業務以外であり、療養のため働くことが難しいこと

業務を原因とする病気やケガの場合は、労働災害保険(労災)の対象になります。

ただし、健康保険の対象外となる治療のための療養、例えば美容整形手術などの療養では受給できません。

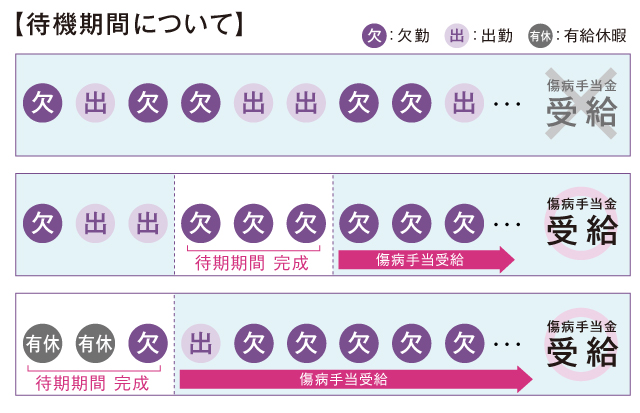

連続する3日間を含む4日以上連続して仕事を休んでいること

傷病手当金は、連続する3日間を含む4日以上連続して仕事を休んでいる場合に支給されます。

この支給されない期間を「待期期間」と呼びます。待期期間には、有給休暇や公休日を含めることもできます。

休職中に給与が支払われていないこと

休職中も給与が支払われている場合には、傷病手当金は受給できません。

ただし、休職中の給与が減額されていて、傷病手当金の額を下回る場合には、差額を受給することができます。

傷病手当金で支給される金額は?

それでは、傷病手当金の支給額はどれくらいになるのでしょうか?

1日あたりの支給額は、【支給開始日以前の継続した12ヶ月間の標準報酬月額を平均した額÷30日×2/3】に当てはめて算出されます。

もし支給開始日までの勤務期間が12ヶ月に満たない場合は、

■支給開始日の属する月以前の継続した各月の標準報酬月額の平均額

■28万円

のどちらか少ない方をもとに算出します。

今までの月給のおよそ2/3くらいと考えておくと良いでしょう。

ただし、支給額の計算の際に年3回以下の賞与(ボーナス)は考慮されません。

そのため、年収ベースで考えるとこれまでの収入の2/3を下回る可能性があります。

また、傷病手当金の受給中に会社から賞与が支給されたとしても、傷病手当金が減額されたり支給停止になったりすることもありません。

傷病手当金の受給期間は?

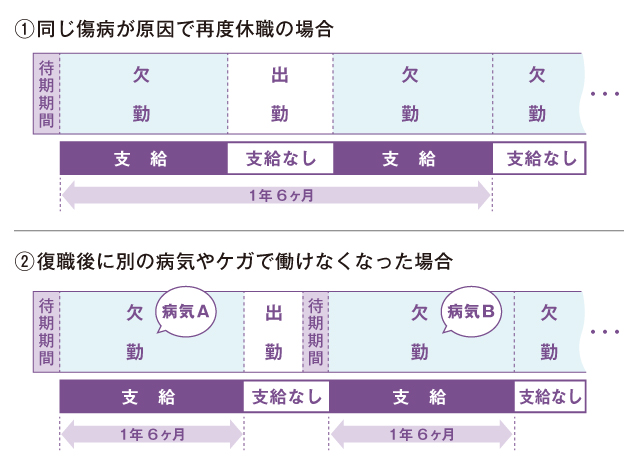

傷病手当金を受給できる期間は、支給開始日から最長で1年6ヶ月間です。

中には、一旦仕事に復帰したものの、再度同じ傷病が原因で再度休職となってしまう可能性も考えられます。

この場合には、最初の支給開始日から1年6ヶ月以内であれば、再度傷病手当金を受給することができます。

また、復職したものの別の病気やケガが原因で働けなくなる可能性もあります。

この場合は、新たに1年6ヶ月間の受給資格が発生することになります。

傷病手当金受給中に退職する場合は?

状況によっては、傷病手当金の受給期間中に退職されるという方もいらっしゃるでしょう。

この場合も、以下の4つの要件を満たせば引き続き傷病手当金を受給することができます。

退職日に出勤していないこと(退職日に労務できない状況であったこと)

この要件は特に注意が必要です。

他の受給資格を満たしているにもかかわらず退職日に出勤してしまうと、退職日に労務できない状況にあったと判断されません。

退職日については、勤務先としっかり相談しましょう。

退職日の前日までに3日間連続で休んでいること

退職日の段階で待期期間が成立している必要がある、ということになります。

退職日までに健康保険に加入している期間が1年以上あること

転職などで加入している健康保険が変わった場合も、過去1年間で健康保険に加入していない日が1日もなければ要件を満たします。

退職日の段階で傷病手当金を受給中、または受給できる条件を満たしていたこと

あくまでも在職中に、受給要件を満たしている必要があるということです。

病気やケガで療養が必要になれば、体調面やお金の事などさまざまな不安が降りかかってきます。

傷病手当金は、そんな不安を和らげ、治療に専念する環境をサポートしてくれる心強い制度といえるでしょう。

しかし、受給の要件に当てはまらないことも考えられますし、自営業の方はそもそもこの制度の恩恵を受けることができません。

そのような場合に備えて、病気やケガで働けなくなった時の保障である就業不能保険を検討するのもひとつの方法です。

いろいろなケースを想定して、保障内容の確認をしておくこと、きちんと備えておくことは自分や大切なご家族を守るためにも大切なことと言えます。

就業不能保険とは?働けないリスクに備えよう

頼りになるFPの存在

「お金のことを相談できる場所やサービスがある」ことをご存じですか?

資産形成・家計見直しのプロフェッショナルとして、ファイナンシャルプランナー(FP)がいます。FPに相談することで、お金のお悩みやご不安の解決法のヒントが得られるかもしれません。

ご自分で調べるだけでは不安だという方は、「FPに相談する」という選択肢も検討してみませんか。

おさらい

- 病気やケガで働けなくなってしまった際の収入を保障する制度として、「傷病手当金」があります。

- 傷病手当金の支給額は、これまでのお給料のおよそ2/3。受給期間は最長1年6ヶ月です。

- 退職する場合でも、要件を満たせば傷病手当金を受給できる可能性があります。