もくじ

一人暮らしの保険選びは何を重視すればいいの?

これから一人暮らしを始めるという人は、楽しみな反面、「もしものことがあったらどうしよう…」と不安に思うこともあるのではないでしょうか。そんなとき、保険の加入を考える人もいることでしょう。

しかし、だからと言って、若い世代の一人暮らしの場合、何でもかんでも保障をつけるというわけにいきません。月々の保険料が生活費を圧迫するようだったら元も子もなくなってしまいます。

そもそも保険とは、万一の事があった場合に支出をカバーするものですので、「何をカバーすべきか?」を第一に考えることが大切です。

例えば、自分は独身で、両親も元気という人が一人暮らしをする場合、もしあなたが亡くなったとしても残されてお金に困るというケースは少ないでしょう。

そういった観点から考えると、「死亡保険は不要」と言えるかもしれません。それならば、自分が病気になったときの備えの方が大事と考える人もいるでしょう。そこで今回は、一人暮らしの保険の選び方について紹介します。

病気やケガが不安な方の保険の選び方

一人暮らしの人にまず考えてほしいもののひとつに医療保険があります。もし家族に遺伝で大きな病気をしたり、婦人科系の病気を持っている人がいるのなら、早いうちから保険の加入を検討しておくと安心です。

仮に貯蓄のないまま、病気やケガで入院をしてしまえば、経済的に困窮してしまうかもしれません。そんな時のために保険に加入しておくべきか考える必要があるのです。

入院費用は貯金でなんとかなるという人であっても、その後の通院でかかる医療費や交通費は意外にも大きな痛手となります。公的保障の内容も踏まえ、万一のときに、お金の心配をしなくてもすむように早めの準備が必要です。

具体的にどう選べばいい?

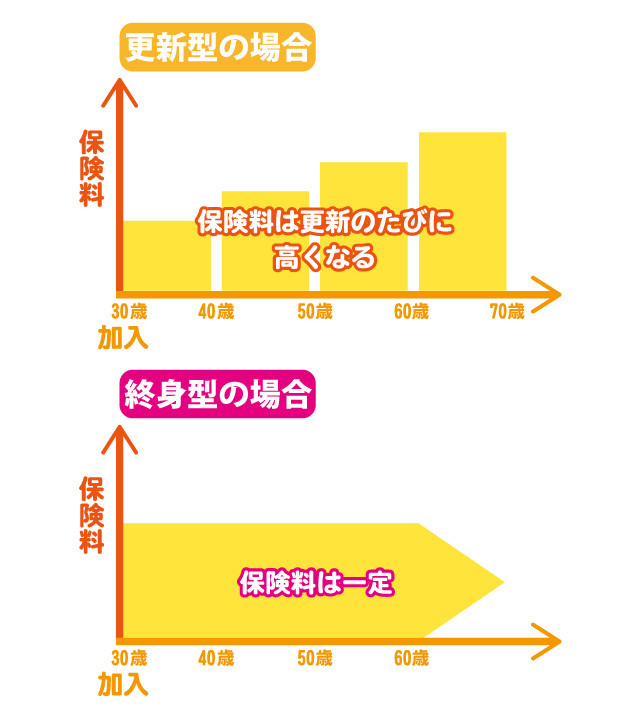

まずは保障期間を選びましょう。医療保険は更新型と終身型があります。更新型は、10年ごとや一定年齢までといったように、決められた期間の保障をその都度更新していくタイプの保険です。

更新型は、更新のたびに必要な保障を見直せますが、更新時に保険料が上がることがポイントです。

一方終身型は、加入してから死亡するまで保障が続き、一定額の保険料を払い続けることになります。終身型の方が更新型よりも保険料が高くなるので、自分の経済状況も踏まえてどちらが良いか判断しましょう。

入院日額については、平均値を参考にしてみてもいいかもしれません。生命保険文化センターによると、入院の際の自己負担額は1日あたり約2万円ほど(※1)です。

※1 治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品費などを含む(生命保険文化センター「生活保障に関する調査」平成28年度より)。

必要に応じてこれよりも手厚い保障をかけてももちろん良いですが、高額な医療費がかかった場合には公的医療保険の制度の1つに「高額療養費制度」というものがあり、決められた金額以上の出費があった場合には、その超過分が返還されます。

高額療養費制度とは?医療費が高額になったらまずチェック

一人暮らしには月々数千円の出費も大きな問題となるでしょうから、生活を圧迫しない程度の自分に合ったベストな保険選びをしましょう。保険は若いうちに加入した方が保険料が安くなりますので、自分に必要なものをしっかり選ぶことが大切です。

また、早いうちから老後に備えたいという人には個人年金保険というものもあります。保険について詳しく知りたいという人や、保険選びで失敗したくないという人は、一度ファイナンシャルプランナー(FP)に相談してみるのも良いでしょう。

個人年金保険のメリット・デメリット

また、保険は一度加入して終わりではなく、そのときの自分の状況に適正なものなのか、ライフスタイルの変化のタイミングで随時見直しをすることが大切です。

保険加入の際のポイントも下記記事よりあわせてご確認ください。

保険加入のポイントとは?健康状態や職業の影響は?

頼りになるFPの存在

「お金のことを相談できる場所やサービスがある」ことをご存じですか?

資産形成・家計見直しのプロフェッショナルとして、ファイナンシャルプランナー(FP)がいます。FPに相談することで、お金のお悩みやご不安の解決法のヒントが得られるかもしれません。

ご自分で調べるだけでは不安だという方は、「FPに相談する」という選択肢も検討してみませんか。

おさらい

- 一人暮らしをする際は、万が一病気になったときの備えとして医療保険を検討すると良いでしょう。

- 保険は、保障内容、保障期間、保険料などトータル的に考えることが大切ですが、無理をして日常生活を圧迫しないよう、支払い可能なものを選びましょう。

- 保険は若いうちに加入した方が保険料が安くなります。ときにはプロに相談し、今必要なものは何かを見極め、自分に合ったベストな保険を見つけましょう。