もくじ

女性にがん保険が必要な理由

テレビなどで、芸能人ががんに罹患したというニュースを見聞きし、それを機にがん検診を検討しはじめた女性もいるのではないでしょうか。

実は検診と同時に大切なのが、がん保険への加入の検討です。今回は、女性ががん保険に加入する場合、ポイントとなることをご紹介します。

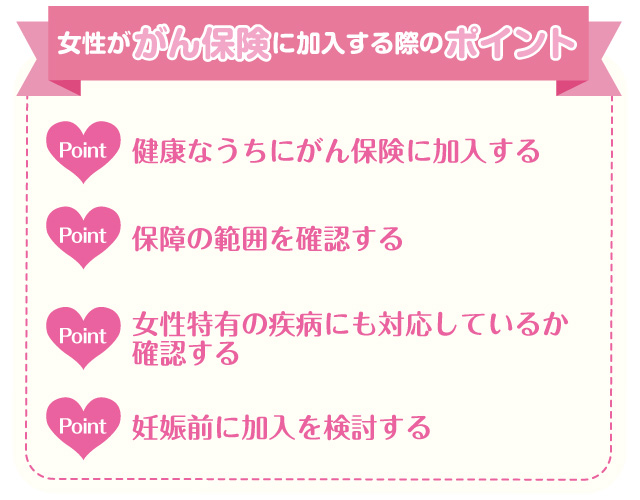

「乳がん」や「子宮頸がん」といった、女性特有のがんに罹患(りかん)した場合、通常のがん保険では十分カバーしきれない可能性があります。また、がんは治療が長引くこともあるため、健康なうちにがん保険について考えておくことが大切です。

国立がん研究センターが発表した「がん罹患数予測」によると、新たにがんに罹患すると予測される日本人女性の数は、なんと444,600例となっています。

女性がかかりやすいがんとがん保険の選び方のポイント

女性がかかりやすい部位と予測人数を見てみると、第1位は乳がんで92,200人、そして第5位は子宮がんで26,800人となっています。

合計すると、その数はなんと11万9,000人。特に乳がんにいたっては、第2位の大腸がんの1.3倍以上となっており、女性にとって無視できない疾病であることがわかります。

しかし実は、通常のがん保険では、こうした女性特有のがんに対して給付金がもらえない場合があるのです。

がんには組織に浸潤して増殖する悪性新生物と、組織に浸潤せず上皮にとどまる上皮内新生物があります。

実は多くのがん保険は、悪性新生物をカバーするものが多く、上皮内新生物は給付金の対象にならない場合があります。

女性特有のがんの場合、上皮内新生物と診断されることが多い傾向にあります。つまり、がん保険の種類によっては、給付金を受け取れないかもしれないということです。

さらに、がんは治療が長引く傾向にあることがわかっていますので、こうした状態で給付金が仮に出ないとなると、生活に支障が出てしまいます。

だからこそ、女性はしっかりとがんのことを考え、いざというときに備えておく必要があるのです。そのためにも、女性特有のがんの保障や特約があるのかまでを確認した上で加入を検討することが大切です。

妊娠すると保険に加入できないの?

厳密には加入できないわけではありませんが、条件付きの加入になったり、ある週数以上は加入できなかったりすることがあります。

例えば通常、帝王切開や早産、流産は給付の対象になります。しかし妊娠中に加入した場合、こうした病気や手術はもちろん、子宮・出産に関する条項は、適用対象外となってしまうことが多いのです。また、商品によっては27週以降の加入ができない保険もあります。

せっかく「万が一」のための保障なのに、通常もらえるはずの給付金がもらえないのはつらいですよね。新たに保険に加入しようと思っているなら、妊娠前に検討したほうが良いでしょう。

女性保険の選び方のポイントとは?

がん保険に加入するならお早めに

<pここまでお読みいただき、「保険に加入すれば、がんへの備えは十分」と安心された方はいらっしゃいませんか?

せっかく保険に入っていても、加入が遅いばかりに給付金がもらえない場合があります。がん保険には、給付金が支払われない免責期間というものが存在します。

免責期間とは、保険の悪用などを防ぐために設けられているもので、多くは加入後約90日程度が該当期間となっています。つまり、免責期間中にがんになっても給付金はもらえないのです。

せっかく備えとしてがん保険に入ったのに、結局給付金がもらえかなった…ということになる可能性もあるのです。早めに保険に入っておいたほうが安心という理由はここにもあるのです。

また商品によっては、がんにかからなければ生存給付金が支給されるものもあります。

生存給付金は3〜5年に1度もらえるというものが多いようですが、年齢が上がると一般的にがんへの罹患率も上がります。この点から見ても、早めに検討することの大切さがわかるでしょう。

女性にとって、乳がんや子宮頸がんはかかる可能性の高い疾病の一つ。

長引く治療に対応し、いざというときに金銭面で不安を抱えないためにも、女性特有のがんをしっかりサポートしてくれる保険の検討を病気になる前にしておくことが重要なのです。

また高額療養費制度などの公的制度もあるので、合わせて内容を確認するようにしましょう。

高額療養費制度とは?医療費が高額になったらまずチェック

ここでは、がん保険の選び方について見てきましたが、がん保険を選ぶ際には、給付の内容もしっかり確認しておきたいポイントです。がん保険の給付金の種類は多くあります。詳しくは下記よりご確認ください。

がん保険の給付金の種類を知ろう!医療保険との違いもチェック

頼りになるFPの存在

「お金のことを相談できる場所やサービスがある」ことをご存じですか?

資産形成・家計見直しのプロフェッショナルとして、ファイナンシャルプランナー(FP)がいます。FPに相談することで、お金のお悩みやご不安の解決法のヒントが得られるかもしれません。

ご自分で調べるだけでは不安だという方は、「FPに相談する」という選択肢も検討してみませんか。

おさらい

- 新たにがんに罹患すると予測されている女性の人数は40万人以上で、女性ががんにかかりやすい部位の1位は乳がんとされています。

- がん保険でも、上皮内新生物は保障の対象外という保険もあるので、女性特有のがんになった場合、保障の対象になるのかどうかを事前に確認しておくことが大切です。

- 女性の場合、病気ではなくても妊娠中は保険に加入しづらかったり、条件付きの加入になる場合もあるので、保険の検討はできるだけ早めに行いましょう。