もくじ

保険金の受取人が死亡したときにすることとは?受取人変更はできる?

保険契約者や被保険者が死亡した場合はすぐに手続きをすると思います。ですが、受取人死亡時には手続きを忘れてしまうことが多いようです。このような場合どうなるのでしょうか。被保険者より先に生命保険の受取人が死亡した場合、保険会社に連絡をして受取人変更をする必要があります。誰に変更するのかは契約者が決めることになります。問題はこの手続きをしなかった場合です。

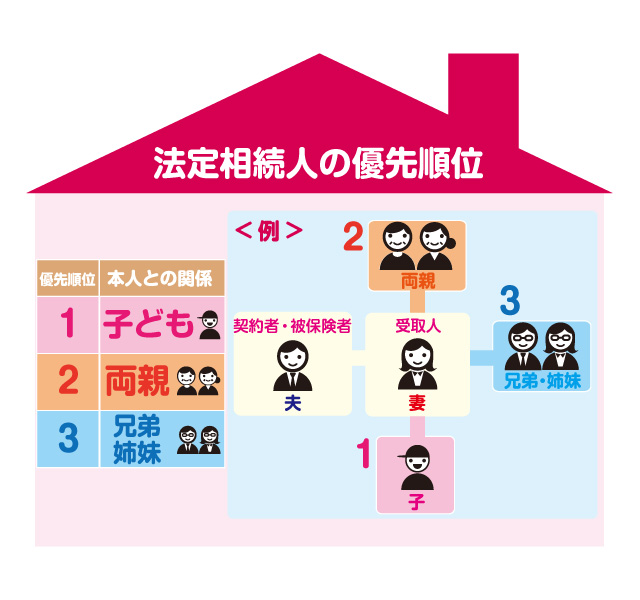

法定相続人が受取人に

保険金や給付金を受け取ることになるのは被保険者の法定相続人ではなく、受取人の法定相続人です。たとえば、夫:契約者=被保険者、妻:受取人の場合で、先に妻が死亡した場合、妻の法定相続人が保険金を受け取ることになります。このケースですと、子どもがいれば子どもが受取人となり、子どもがいない場合は妻の両親、妻の両親もいない場合は妻の兄弟姉妹となるのです。

受取人が先に亡くなってしまう可能性もゼロではありません。そう考えると、受取人には誰を指定できるのか?もしっかりと把握しておきたいポイントですね。

保険金の受取人には親族以外の方でも指定することができるのでしょうか?また、受取人を決めるルールはあるのでしょうか。詳しくお知りになりたい方は下記記事をご確認ください。生命保険受取人に親族以外の他人は指定できるの?

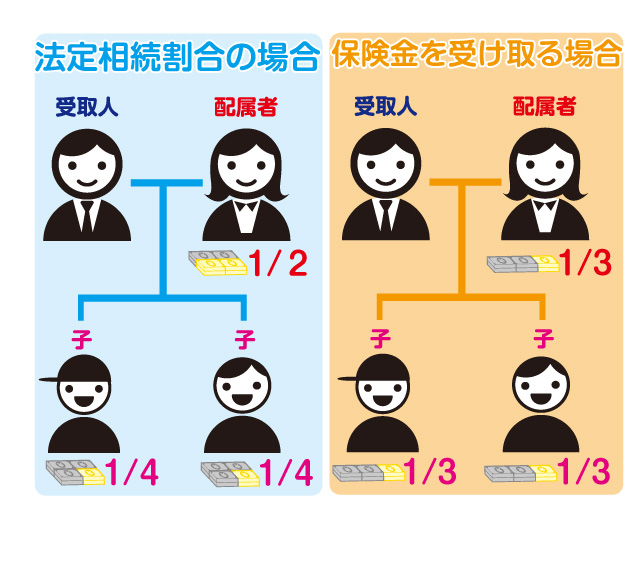

配偶者と子どもの受け取る割合はどうなる?

法定相続人が受取人となりますが、保険金を受け取る割合は法定相続割合ではありません。それぞれ均等にわけることになるのです。たとえば元の受取人に配偶者と子どもが2人いた場合、法定相続割合は“配偶者:2分の1、子:4分の1ずつ”となりますが、保険金の支払いは配偶者も子どもも対等であり、3分の1ずつとなります。

保険金に対する税金は?相続税の対象?

保険金を受け取った場合の課税ですが、契約者=被保険者の場合は相続税の対象となります。実際に保険金を受け取った人が被保険者の法定相続人であれば、保険の非課税枠である“500万円×法定相続人の数”までは非課税となります。ここで気を付けなければならないのは、“保険金を受け取った人≠被保険者の法定相続人”のケースです。この場合は非課税枠も使えない上に、被保険者の遺産が多く相続税が課せられる場合には2割増し(※)となるのです。

※相続税の2割加算…財産を取得した人が、被相続人の一親等の血族(代襲相続人となった孫(直系卑属)を含む)及び配偶者以外の人である場合には、その人の相続税額にその相続税額の2割に相当する金額が加算されます。

相続税法は平成27年1月に改正が行われ、今後は以前よりも相続税の課税対象者は増えることになるので注意が必要です。契約者≠被保険者のケースは贈与税となり、110万円の非課税枠を超える保険金を受け取ると贈与税を払うことになります。

保険と税金の関係は複雑です。同じ保険に加入していたとしても、契約者・被保険者・受取人の関係で課税される税金の種類が異なるのです。一覧でわかりやすくまとめましたので、下記記事からご確認してみてください。保険と税金の関係とは?受取人は誰?

請求手続きは複雑に

通常の死亡保険金請求であれば、受取人が保険会社に申請するだけです。ところが受取人がすでに死亡している場合は法定相続人である証明書類や、法定相続人全員分の押印を集めるなど非常に手続きが複雑になります。このように受取人が死亡していると手続き面でも税金面でも放置するメリットは何もありません。受取人の法定相続人に保険金がわたることを承知していた場合でも変更はした方が良いでしょう。多額の相続税や贈与税の支払いとなる場合などは、生前贈与として現金などを贈与したほうが税金が軽減されることもあります。あらかじめ、受取人が誰になっているのか確かめておきましょう。

※本記載は、2018年3月現在の税制に基づく一般的な取扱について記載しています。税務上の取扱が税制改正などで変更となることがありますので、ご注意ください。また、個別の取扱等につきましては、所轄の税務署等にご相談ください。

頼りになるFPの存在

「お金のことを相談できる場所やサービスがある」ことをご存じですか?

資産形成・家計見直しのプロフェッショナルとして、ファイナンシャルプランナー(FP)がいます。FPに相談することで、お金のお悩みやご不安の解決法のヒントが得られるかもしれません。

ご自分で調べるだけでは不安だという方は、「FPに相談する」という選択肢も検討してみませんか。

おさらい

- 保険の受取人が死亡した場合は、受取人変更の手続きをする必要があります。

- 手続きをしなかった場合は、受取人の法定相続人が保険金を受け取ることになります。その割合は法定相続割合ではなく、人数で均等にわけることになります。

- 保険金を受け取った人が被保険者の法定相続人かどうかによって相続税の取り扱いが異なるので、税金の軽減のためにも受取人の変更はした方が良いでしょう。