もくじ

先進医療の費用は自己負担?それとも保険適用?

最近ではテレビなどでも「先進医療」という言葉をよく耳にするようになりました。

厚生労働省では、先進医療の定義を「厚生労働大臣が定める高度の医療技術を用いた療養その他の療養」と定めています。

健康保険の診療のレベルを超えると指定したものが先進医療にあたり、その技術料は全額自己負担になります。また、先進医療にかかる費用は医療技術の種類や治療を受ける医療機関によって異なります。

先進医療を受けられる医療機関は決まっている

先進医療として認められた医療技術は、どこの病院でも受けられるわけではありません。安全性の確保等を考慮して、医療技術ごとに一定の施設基準を設定し、該当する医療機関が届出をすることにより、先進医療として取り扱うことができるようになります。

先進医療と同内容の治療を受けたとしても、その医療機関が厚生労働省に届出をしていない場合、先進医療と認められないのです。

また、先進医療とは、医師が治療上必要と判断し、患者が希望した際に行われます。

先進医療は保険診療と併用可能

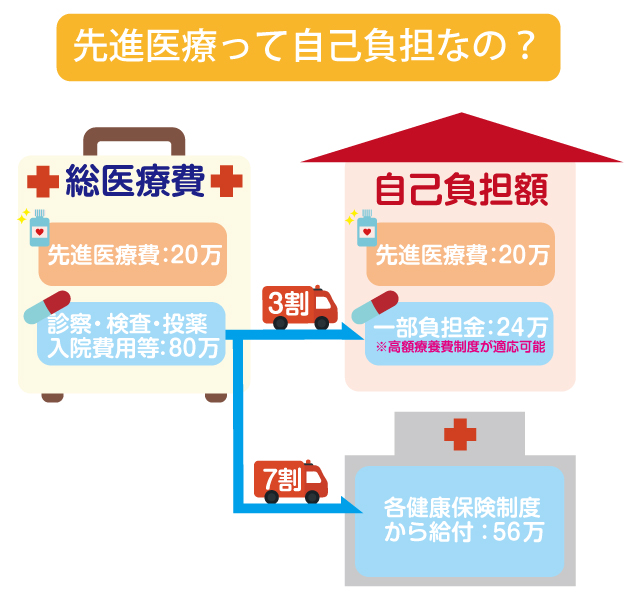

先ほど、先進医療の技術料は全額自己負担とご説明しましたが、先進医療は保険診療との併用が可能な医療技術です。どういうことかと言うと、先進医療の技術料以外の診察や検査、投薬、入院費用など、保険診療時の治療と共通する部分は、健康保険の対象となります。先進医療のこのような考え方を「評価療養」と言います。

例えば、健康保険など公的医療保険が適用となる費用が80万円、保険適用外の先進医療が20万円、総医療費が100万円であった場合を考えてみます。

先進医療の20万円は全額自己負担となりますが、健康保険適用内の80万円分に関しては、通常の3割負担の24万円ですみます。つまり、この場合の自己負担額は44万円になります。

先進医療は高額療養費制度の対象

技術料だけが自己負担とは言え、「先進医療=高額」というイメージがあるかもしれません。そんなときには、公的制度も上手に取り入れましょう。

保険診療をしたうち、所得に応じた限度額以上の支払いに関しては払い戻しを受けることができます。先ほどの例で見ると、高額療養費制度を利用した場合、実際の総負担額は44万円よりも少なくなります。

高額療養制度とは?医療費が高額になったらまずチェック

令和2年6月1日現在で、先進医療の種類は83種類

先進医療とは、公的医療保険の対象にするかを評価する段階の治療法のことで、その内容は都度見直されています。先進医療の対象だったものが対象外となったり、逆に対象外のものが先進医療に認められたりということがあります。

現に、2020年3月1日時点では89種類あった先進医療対象技術が、6月1日時点では83種類となっています。内容の見直しを行われたということがわかりますね。

先進医療は「先進医療A」と「先進医療B」に区分されており、AとBの総数が先進医療に認められている医療技術となります。

先進医療A:未承認等の医薬品もしくは医療機器の使用または医薬品もしくは医療機器の適応外使用を伴わない医療技術

先進医療B:未承認等の医薬品もしくは医療機器の使用または医薬品もしくは医療機器の適応外使用を伴う医療技術

定期的に見直しが行われる先進医療の最新情報については、厚生労働省ホームページ等でご確認ください。先進医療の対象となる疾患についても適宜見直しが行われています。

出典:厚生労働省 先進医療を実施している医療機関の一覧

先進医療にはどんな種類がある?費用はどれくらい?

先進医療と聞いて、詳しい人なら、がん治療でよく知られる「重粒子線治療」や「陽子線治療」をイメージする方もいるかもしれません。

厚生労働省の「令和元年6月30日時点で実施されていた先進医療の実績報告について」によると、重粒子線治療の年間実施件数は720件で、1件あたりの先進医療費用は約309万円、陽子線治療は1,295件で約270万円という結果があります。これらの医療技術は年間実施件数も比較的多いため、“先進医療=高額”というイメージがあるのかもしれません。

下記の表は、先進医療Aにおいて、年間実施件数が3桁以上の先進医療についてまとめたものです。受ける先進医療の種類によって、かかる費用もバラつきがあることがわかります。

出典:厚生労働省 令和元年6月30日時点で実施されていた先進医療の実績報告について

2020年4月「多焦点眼内レンズを用いた水晶体再建術」が先進医療の対象外に

前出の表をご覧いただくとわかる通り、「多焦点眼内レンズを用いた水晶体再建術」という先進医療は、直近一年間での実施件数が非常に多いことがわかります。

これは白内障の治療などで使われる医療技術です。標準的な治療で用いられる「単焦点眼内レンズ」では、近くを見るのに老眼鏡が必要になりますが、この技術を使えば、遠方と近方の両方に焦点をあわせることができ、視力の回復が見込めるとあり、希望する患者さんも多かったことが予想されます。

しかし、この多焦点眼内レンズを用いた水晶体再建術ですが、2020年4月1日より先進医療の対象外となり、先進医療から「選定療養」という区分になりました。

選定療養とは評価療養と考え方は同じで、治療全体にかかる費用のうち、基礎的部分については保険適用とし、保険適用外の医療技術に関しては特別料金部分として全額自己負担となります。保険適用の治療と併用することで、患者さんの選択肢を広げようとするものです。

選定療養のひとつに入院時の差額ベッド代があります。これも治療や診察に関しては保険適用となりますが、患者さんが希望した際に発生する差額ベッド代は全額自己負担となります。支払う医療費のうち、保険診療部分と自己負担部分があると理解しておくと良いでしょう。

差額ベッド代の平均額は?支払わなくても良いケースがあるの?

また、多焦点眼内レンズを用いた水晶体再建術同様に、「歯周外科治療におけるバイオ・リジェネレーション法」も2020年4月1日以降、先進医療から削除されました。

先進医療用の保険があるの?先進医療特約とは?

多焦点眼内レンズを用いた水晶体再建術のように、先進医療から外れ選定療養となっても、「保険診療と自己負担が併用できる」ということは同じですので、一体何が変わったの?と疑問に思う方もいるかもしれません。

先進医療対象なのかどうかの影響を受ける方は、先進医療用の保険に加入している方です。

高額になるケースもある先進医療ですが、万が一の備えとして医療保険やがん保険の特約として「先進医療特約」を付加できる商品があります。

この特約を付加することで、技術料の自己負担分が先進医療給付金(名称は保険商品によって異なります)から支払われます。給付金の上限を1,000万円、2,000万円としている商品もあるので、先進医療が必要な場面になったときの経済的負担が心配という方は先進医療特約を検討してみるのも良いかもしれません。

先進医療給付金の支払い対象は、医療技術を受けた時点

先進医療特約ですが、特約を付加し、保険の効力が発生した時点ではなく、医療技術を受けるときにその技術が先進医療の対象かどうかで給付金の支払いが判断されます。

2020年3月末日以前に先進医療特約を付加していて、4月1日以降に多焦点眼内レンズを用いた水晶体再建術を受けた場合は、手術を受けた時点で既に先進医療から除外されているため、先進医療給付金の支給対象になりません。

先進医療特約は付加した方がいいの?

では、先進医療特約は付加した方がいいのでしょうか。これは考え方にもよりますが、心配な人は付加しておくと安心です。

というのも、もし先進医療を受けることになったら、自己負担が高額になる可能性があるのに対して、先進医療特約を付加しても月々の保険料は数100円程度しか上がらないことが多いためです。

しかし、先進医療特約を付加したからといって必ずしも給付対象になるとは限りません。

がんの転移が進んでいて先進医療を受けることができないケースがあること、今は先進医療と認められている技術も将来的には先進医療から外れる可能性があること、治療方法が先進医療特約の給付対象とならない場合があること等が考えられるからです。

確率的に先進医療を受ける可能性は低いということも踏まえ、よく検討しましょう。

ここでは先進医療について見てきましたが、そもそも先進医療特約を付加する場合、大元となる主契約の内容についてもよく吟味しなければなりません。

医療保険の必要性やどのような方が検討した方がいいのか等は、下記よりご覧ください。

医療保険の必要性とは?どんな人に向いているの?

また、医療保険には先進医療特約の他にも様々な特約を付加することができます。

女性が罹患しやすい病気に特化したものや特定の病気に特化したものなどがあり、保障内容は大きく異なります。自分に必要な保障や特約は何なのか、保険加入の前によく確認してみてくださいね。

医療保険に種類はあるの?特約の種類もさまざま

頼りになるFPの存在

「お金のことを相談できる場所やサービスがある」ことをご存じですか?

資産形成・家計見直しのプロフェッショナルとして、ファイナンシャルプランナー(FP)がいます。FPに相談することで、お金のお悩みやご不安の解決法のヒントが得られるかもしれません。

ご自分で調べるだけでは不安だという方は、「FPに相談する」という選択肢も検討してみませんか。

おさらい

- 先進医療とは、厚生労働省が定める高度な医療技術を用いた治療のことで、技術料は全額自己負担となりますが、診察や検査等の費用は保険診療対象となります。

- 一口に先進医療と言っても、数万円のものから数百万円のものまで、その種類やかかる費用は様々です。

- 月々の保険料を数100円程度プラスするだけで、先進医療特約を付加できる医療保険やがん保険もあるので、気になる方は内容を検討してみると良いでしょう。