もくじ

変額保険とは

変額保険とは、保険会社が資産を株式や債券などの金融商品で運用し、その運用実績に応じて保険金や解約返戻金などの受け取り金額が変動する保険をいいます。

そのため、通常の保険に比べ投資性の高い保険であるのが特徴です。

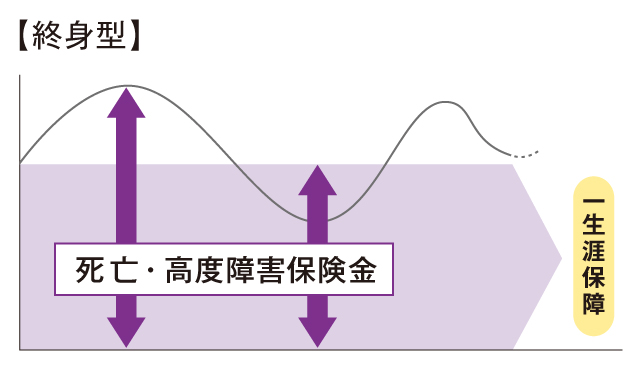

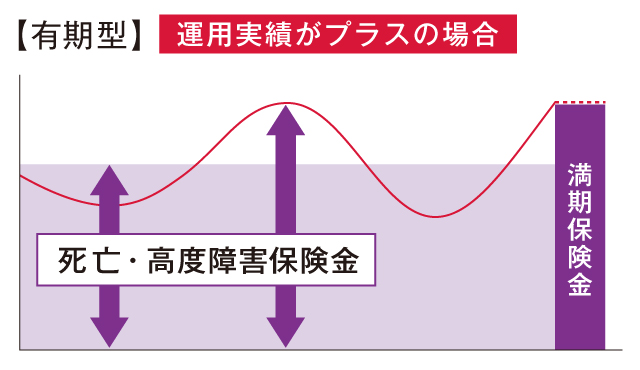

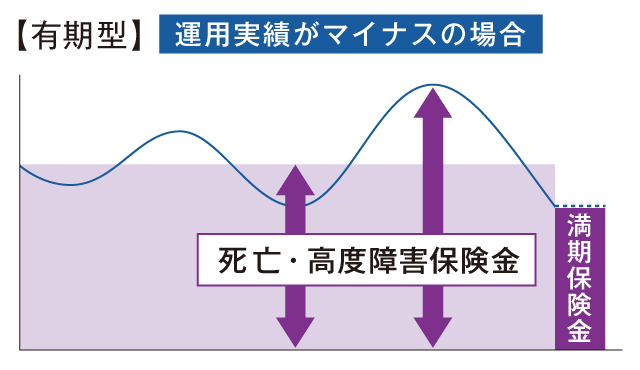

変額保険を大きく分けると、一生保障が続く“終身型”と、保険期間が一定の“有期型”があります。

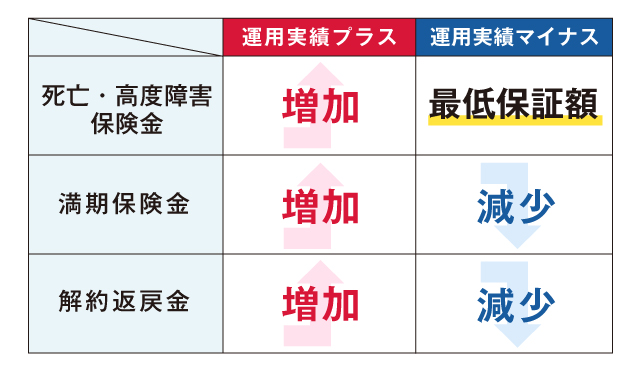

いずれのタイプも、死亡保険金と高度障害保険金として受け取れる金額は「最低保証額に運用実績をプラスした金額」です。

変額保険 運用実績比較表

最低保証されている金額よりも運用実績がプラスなら、より多くの死亡保険金などが期待できる仕組みになっていて、運用実績がマイナスであっても、死亡保険金と高度障害保険金は、最低保証(基本保険金)の金額を確保されているのが特徴です。

それでは具体例を見てみましょう。基本保険金額1,000万円の変額保険は、死亡保険金が1,100万円に増えていたなら、死亡保険金として1,100万円を受け取ることができますし、運用実績がマイナスの900万円になっていれば、死亡保険金として基本保険金額の1,000万円は最低保証されています。

変額保険で注意したい特徴は、解約返戻金と満期保険金には最低保証がないことです。

終身型の解約返戻金は、解約したときに払込保険料に対してプラスの運用実績なら増えた金額を、マイナスなら減っている金額を受け取ることになります。

有期型は、解約返戻金にも満期保険金にも最低保証はないため、増えることもあれば減ってしまうこともあります。

また、変額保険には運用の実績に応じて受け取る年金額や解約返戻金が変動する“変額個人年金保険”もあり、最近では年金額の最低保証があるものも増えてきているようです。

変額保険として保険会社が取り扱っている商品には、基本的な保険のタイプの他に「運用の目標を設定して目指すタイプ」など、様々な変額保険があります。

その場合でも、基本の仕組みを知っていれば理解は深まりやすくなります。

“変額”という文字がついている保険は、将来の保険金や年金、解約返戻金などの受け取り金額が決まっていない保険とイメージすると良いでしょう。

変額保険のメリットとデメリット

変額保険は、死亡保険金・高度障害保険金に最低限の保証がありながら、運用実績に応じて死亡保険金・解約返戻金・満期保険金・年金などの受け取り金額が変動します。

運用実績がよければ、期待していた以上の保険金などを受け取れることがメリットです。デメリットは、解約返戻金や満期保険金などは運用実績によって損失が生じる可能性があることです。

そのうえ、資産運用関係費用は他の保険と比較して割高なものもあります。

変額保険は資産を運用する仕組みのため、資産運用関係費などのコストがかかる場合があり、コスト面を考えた場合、投資としての変額保険の利用は、他の金融商品より運用効率が悪くなることがあります。あくまでも、保険商品であるということを認識しておきましょう。

変額保険のメリットとデメリットについて、おわかりいただけたでしょうか。定額保険と比較して考えたいという方は、下記記事も参考にしてみてください。

ハイリスク、それともローリスク?定額保険・変額保険の違いとは

変額保険はどんな人にオススメ?

“最低限の保障を確保しながら将来のためにお金を増やす可能性が欲しい人”や“少しでも増やして家族に遺せる可能性が欲しい人”、“長期間置いておけるお金がある人”は検討してみるといいでしょう。

変額保険は、解約返戻金などの最低保証はありませんが、死亡保険金と高度障害保険金には最低保証があります。

運用実績によっては払い込んだ保険料よりも増える可能性があるので、増やす可能性も求めたい人に向いているといえるでしょう。増えた保険金を自分が受け取る楽しみが欲しい人も、検討してみるとよいでしょう。

また、変額保険の解約返戻金には最低保証がないため、短期間で解約してしまうと解約返戻金が払い込み保険料を大きく下回る可能性が高くなります。特徴をしっかりと理解して活用してくださいね。

頼りになるFPの存在

「お金のことを相談できる場所やサービスがある」ことをご存じですか?

資産形成・家計見直しのプロフェッショナルとして、ファイナンシャルプランナー(FP)がいます。FPに相談することで、お金のお悩みやご不安の解決法のヒントが得られるかもしれません。

ご自分で調べるだけでは不安だという方は、「FPに相談する」という選択肢も検討してみませんか。

おさらい

- 変額保険とは、保険会社が資産を株式や債券などの金融商品で運用する投資性のある保険商品です。

- 変額保険のタイプには、大きく分けて終身型・有期型・年金型があります。

- 死亡保険金と高度障害保険金には最低保証がありますが、解約返戻金・満期保険金には最低保証がありません。