もくじ

保険の種類はどのくらいあるの?

万が一のために保険に加入することは大切ですが、そもそも保険とはどういったものなのでしょう。

保険とは、たくさんの人がお金を出し合いそれを蓄えておくことで、誰かが何か大きな事故や病気に見舞われた時に、その人やその人の家族を救うためにお金を使い助け合う仕組みになっています。

保険には大きく分けて三つの保障の種類があります。一つは、国民年金や国民健康保険など国の「公的保障」、次に退職金や厚生年金など勤めている会社の「企業保障」、そして最後に保障や資産形成を目的として自分で加入する「個人保障」があります。

では次に、詳しくそれぞれの保障の種類について見てみましょう。

保障の種類「公的保障」、「企業保障」、「個人保障」は、それぞれ加入の条件や仕組みが異なっています。

まず「公的保障」です。これは国民全員に適用される保障で「社会保険」として、加入の義務があります。加入者の職業によって社会保険の種類は変わってきますが、国民年金や健康保険、介護保険などは加入者(国民)全員に適用されます。

次に「企業保障」についてです。企業保障は企業側が、従業員に対して保障するいくつかの制度のことを言います。具体的には業務内外問わず、従業員が死亡した場合に適用される死亡退職金・弔慰金制度や医療保障制度、また、従業員の定年退職後の生活を保障するための退職金制度、財形制度などがあります。

そして最後に「個人保障」です。この保障は、自分で保険に加入することを指すので、その種類は様々であり、どの保険を選ぶのかも個人の自由ということになります。

こんなにある保険の種類

さて、保障について分かってきたところで本題の保険の種類について見ていこうと思います。

保険と一言で言っても、現代の日本では数多くの保険が存在しています。ここではざっくりと保険の種類と役割を見ていこうと思います。

まず気になるのが生命保険です。生命保険は大きく分けると三つの種類に分類できます。

一つ目は「死亡保障」。これには「定期保険」や「終身保険」などが含まれます。定期保険とは一定の保険期間内に死亡した場合に死亡保険金が支払われる保険のこと。そして終身保険とは一生涯死亡保障が続く保険で、資産形成目的で利用している人もいます。

保険加入の検討をする際は、定期保険と終身保険の違いもしっかりと知っておきたいことです。定期保険は一定期間の保障ですが、種類によってその特徴も異なります。下記よりご確認ください。

定期保険とは?種類と特徴をわかりやすく解説

二つ目は「医療保障」です。これには「医療保険」や「がん保険」が含まれています。医療保険は病気やケガで入院したり、手術を受けたりすることになった場合に給付金を受け取ることができる保険です。がん保険も医療保険と同様に、がんによる入院や手術の際に給付金を受け取れる保険のことを言います。

最後に「老後の備えや資産形成を目的とする保障」です。この保障には「養老保険」や「個人年金保険」などがあります。

養老保険とは、一定の保険期間内に死亡した場合には死亡保険金が、死亡せず満期を迎えた場合には満期保険金が受け取れる保険のこと。個人年金保険は、公的年金のほかに、老後資金を準備するための保険です。

生命保険と言っても保障の種類によって枝分かれするように保険が存在しています。加入には条件があるものや、保険金・給付金の金額も異なりますので、まずは保障の内容をしっかりと確認することが重要です。

共済と保険の違いとは

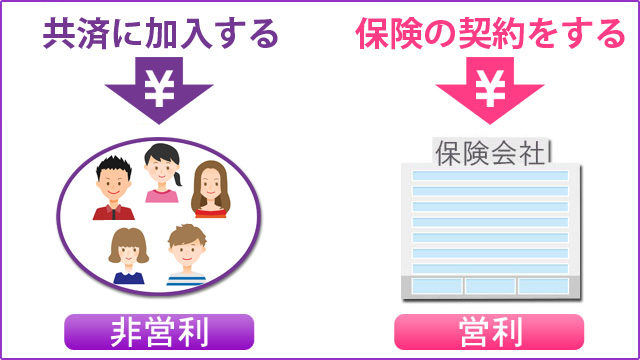

保険という言葉はいたるところで耳にしますが、共済という言葉も同じくらい耳にしますよね。しかし、共済とはどういう意味なのか説明してくださいと言われると、難しいのではないでしょうか。共済とは一体どんなものなのでしょうか?

共済とは、死亡、自然災害、交通事故などの私たちの生活を脅かすものに対して組合員があらかじめ一定のお金を蓄えておき、何かが起きた時にそれらのお金を支払うことによって組合員やその家族を救済する仕組みです。

こうしてみると、仕組みは保険と同じですが、営利目的ではないことや組合員しか共済に加入できない点などが保険とは違うところです。

共済には、加入した人がケガ・病気・死亡した時などに共済金を受け取れる「ひとに関する共済」、自然災害や火災などによって建物や建物の中にあるものが損害を受けた際に共済金を受け取れる「いえに関する共済」、不慮の自動車事故などが起きた時に損害賠償などを幅広くサポートする「くるまに関する共済」などがあります。

保険について学ぶ

今の日本に様々な保険が存在しているのは、それほど多くの生き方があるからです。

人の生き方が多様化する中で、それに合わせるように保険も多様化してきました。保険の数が多過ぎて、何が良いか分からなくなることもあるかもしれませんが、それは選択肢もたくさんあるということです。自分に合った保険を見つけましょう。

頼りになるFPの存在

「お金のことを相談できる場所やサービスがある」ことをご存じですか?

資産形成・家計見直しのプロフェッショナルとして、ファイナンシャルプランナー(FP)がいます。FPに相談することで、お金のお悩みやご不安の解決法のヒントが得られるかもしれません。

ご自分で調べるだけでは不安だという方は、「FPに相談する」という選択肢も検討してみませんか。

おさらい

- 保険には大きく分けて「公的保障」「企業保障」「個人保障」三つの保障の種類があります。

- 生命保険は大きく分けると「死亡保障」「医療保障」「老後や資産形成を目的とする保障」三つの種類に分類できます。

- 共済は、仕組みは保険と同じですが、営利目的ではないことや組合員しか加入できない点などの違いがあります。