もくじ

保険金を受け取ったら税金はかかるの?

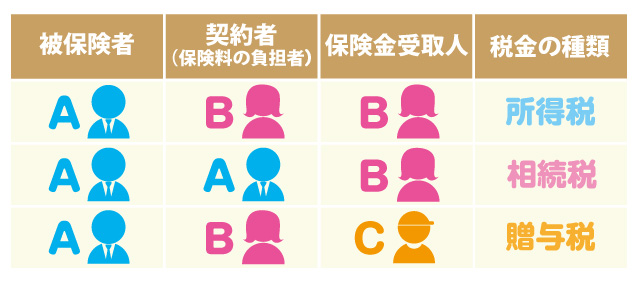

保険金や給付金の受け取りには、税金がかかる場合があります。税金は「所得税・相続税・贈与税」のいずれかに該当し、“保険の種類”と、“契約者・被保険者・受取人の関係”で、税金の種類が決まります。詳しく見ていきましょう。

死亡保険金

死亡保険金は、被保険者が亡くなった場合に支払われる保険金で、3種類のパターンがあります。まず、「契約者・受取人も夫で被保険者は妻」の様な、契約者と受取人が同じ場合は“所得税(一時所得)”の対象になります。次に、「契約者と被保険者が夫、保険金受取人が妻」の様なパターン。契約者と被保険者が同じで、受取人だけが異なる場合は“相続税”の対象になります。最後に、「契約者が夫、被保険者が妻、受取人が子ども」の様な、契約者も被保険者も受取人も違う場合は“贈与税”の対象になります。

満期保険金

満期保険金は、被保険者が満期まで生きていたときに支払われる生存保険金です。満期保険金の税金のパターンは2種類です。「契約者が夫、受取人も夫」の様な、契約者・受取人が同じ場合は死亡保険金同様、“所得税(一時所得)”の対象です。「契約者が夫、受取人が妻」の様な、契約者と受取人が異なる場合は“贈与税”の対象となります。

個人年金保険(年金受け取りの場合)

年金として受け取る場合は雑所得として扱われ、所得税と住民税の課税対象になります。ただし、雑所得は「総収入から必要経費を引いた金額」をその他の所得と合計して、総合課税されます。受け取った金額が全て課税対象になる訳ではありません。

解約返戻金

保険を解約した時に受け取るお金を解約返戻金といいます。契約者本人が受け取る場合の解約返戻金は、払い込んだ保険料より解約して戻ってきた金額の方が大きければ、一時所得として所得税の課税対象になります。ただし、5年以内に満期となる一時払養老保険や、保険期間が5年以上の一時払商品等を5年以内に解約した場合は源泉分離課税の対象となります。その場合は、受け取った金額と払い込んだ金額の差額に対して20.315%(所得税+住民税)が課税されます。

税金がかからない!?非課税になる保険金や給付金

ケガや病気で受け取る給付金や保険金は、税金がかかりません。ただし、受取人は「本人、配偶者、直系血族、あるいは生計を一にする親族の場合」に限ります。非課税になる給付金や保険金は、入院給付金、手術給付金、がん診断給付金、先進医療給付金、高度障害保険金、特定疾病保険金、介護保険金などケガや病気で受け取れるものがあります。また、余命6ヶ月以内の宣告を受けたときに死亡保険金の一部を生前に受け取ることができるリビング・ニーズ特約保険金も非課税です。ただし、受け取り後に死亡し、残金がある場合、他の相続財産と合わせて相続税の対象となるので注意が必要です。

保険金などを受け取ったらどうするの?

保険金や年金として受け取った場合でも、下記のいずれかに当てはまれば確定申告は不要です。

会社勤めの人

給与収入金額が2,000万円以下の人で、給与所得・退職所得以外の所得金額(控除や必要経費を引いたあと)が20万円以下の場合。つまり、給与所得者は給与以外の収入(雑所得)が20万円を超えるなら確定申告が必要になる場合があります。

公的年金を受け取っている人

公的年金等の収入金額の合計額が400万円以下で、公的年金等以外の所得金額が20万円以下の場合は不要です。少しでも不安に感じたら保険の内容での不明点はFPに、税金関係は税理士・税務署などに相談すると良いでしょう。

ここでは保険金受け取り時の税金について見てきましたが、下記に専業主婦が保険金を受け取る際の注意点をまとめました。参考としてぜひご確認ください。

保険金受取時に専業主婦が気をつけたいこと※本記載は、2018年1月現在の税制に基づく一般的な取扱について記載しています。税務上の取扱が税制改正などで変更となることがありますので、ご注意ください。また、個別の取扱等につきましては、所轄の税務署などにご相談ください。

頼りになるFPの存在

「お金のことを相談できる場所やサービスがある」ことをご存じですか?

資産形成・家計見直しのプロフェッショナルとして、ファイナンシャルプランナー(FP)がいます。FPに相談することで、お金のお悩みやご不安の解決法のヒントが得られるかもしれません。

ご自分で調べるだけでは不安だという方は、「FPに相談する」という選択肢も検討してみませんか。

おさらい

- 保険金や給付金の税金は「所得税・相続税・贈与税」のいずれかに該当します。

- ケガや病気が理由で受け取る保険金や給付金は基本的に非課税です。

- 給与所得者でも、保険金等を受け取ると確定申告が必要な場合があります。