もくじ

団体信用生命保険とは?

住宅購入は、生命保険について考える大きなきっかけとも言われています。

住宅ローンと保険、と言われて連想するのが、団体信用生命保険(通称団信)ではないでしょうか。

団信とは生命保険の一種で、住宅ローンの契約者が死亡・もしくは高度障害状態に陥った時に、住宅ローンの残債を返済してくれる保険のことです。

ローンを組む人にとっては大きな安心となりますし、お金を貸す銀行側にとっても、「貸したお金を返してもらえない」というリスクを回避するための重要な保険です。

そのため、民間の銀行で住宅ローンを組む場合、団信への加入が必須となることがほとんどです。保険料は住宅ローン金利に組み込まれているため、費用を別で支払う必要はありません。

しかし、住宅ローンをフラット35で借り入れる場合、団信への加入は必須ではなく任意となります。また、加入する場合の保険料は、月払いではなく年払いとなります。

※2018年10月以降の契約から、団信保険料は金利組み込み型にリニューアルされました。

フラット35とは?変更点をわかりやすく解説!【平成29年10月から】

フラット35とは、民間金融機関と住宅金融支援機構が提携して提供する、全期間金利固定型の住宅ローンです。銀行の住宅ローンよりも借り入れ基準が緩く、返済期間中ずっと金利が変わらないという安心感があります。

住宅ローンとともに考えるべき保険とは?

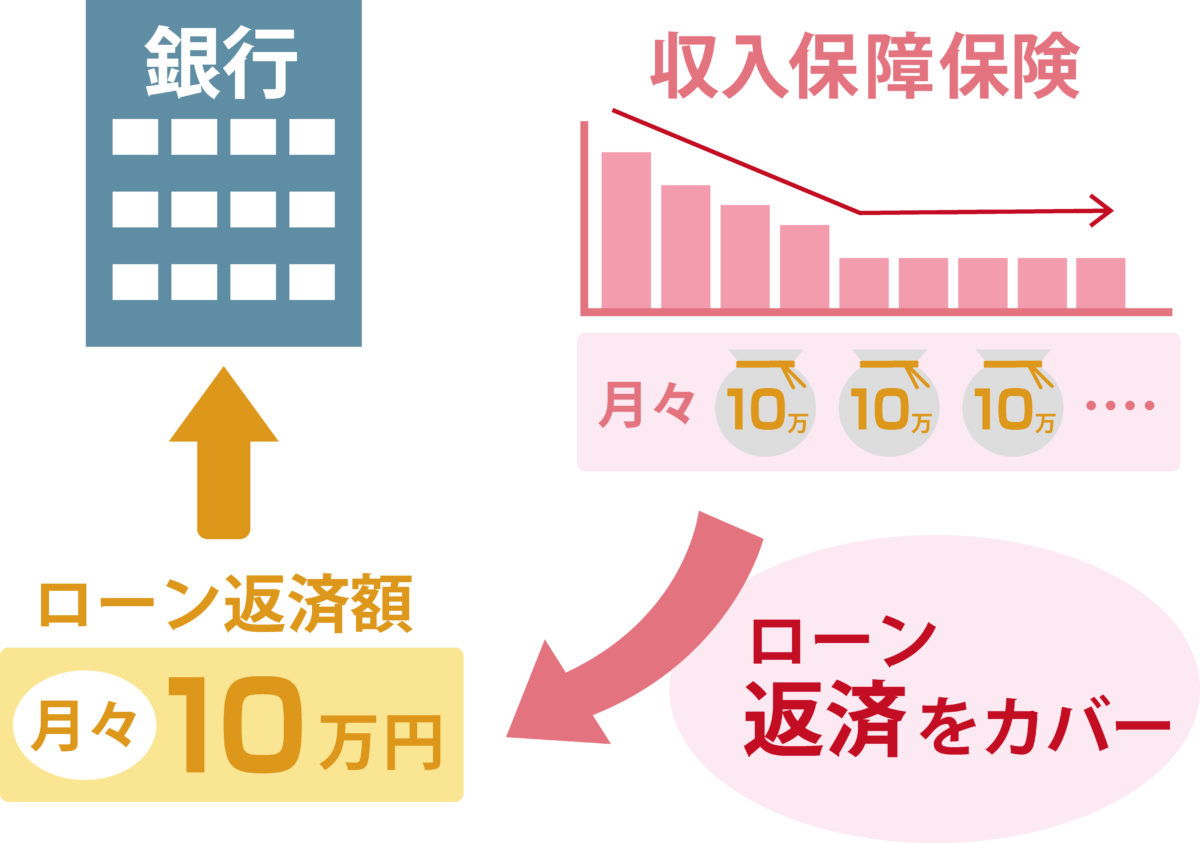

団信に加入しない場合、万が一に備えて自分で別途保険の加入を検討する必要があります。そこで注目したいのが、収入保障保険です。

通常の死亡保障の場合、被保険者の死亡時(及び高度障害状態に陥ったとき)にまとまった保険金が支払われます。しかし収入保障保険の場合、遺族に対して月額いくら、という年金形式で保険金が支払われるのです。

収入保障保険とは?選び方のポイント

例えば30歳の人が、60歳までの保険期間で月額10万円の収入保障保険に加入すると

・35歳で死亡した場合:10万円×12ヶ月×25年間で、遺族は合計3,000万円を受け取る

・50歳で死亡した場合:10万円×12ヶ月×10年間で、遺族は合計1,200万円を受け取る

ということになります。

契約してから時間が経過するごとに保険金額が減少していくため、契約時点で保険金額が同額の定期保険に加入するよりも保険料が安くなることがあります。

住宅ローンと同額程度の年金が支給される収入保障保険に加入することで、ローン返済をカバーし、団信と同じような保障を得られるのです。

団信よりも収入保障保険の方が保険料が安い場合や、保険料を月払いにしたいという方には、非常にメリットの大きい保険になります。

また、これから団信に加入する方や、既に団信に加入している方でも、万が一の時に家族にお金を残すため、団信とは別で収入保障保険に加入するという選択もあります。

病気になった場合の保障の考え方

病気になって働けなくなってしまったとしても、通常の団信に加入しているだけでは住宅ローンは免除されません。

そういった場合に備えて、最近では団信に「がん保障」「三大疾病保障」「7大疾病保障」といった特約を付けられるようにしている商品もあります。

しかし、保障される範囲は様々です。「がん」と診断確定されれば残りの住宅ローンが免除される商品もあれば(90日程度の免責期間あり)、7大疾病と診断された後、所定の状態(入院や在宅療養)が長期間続いた場合にローンが免除になる、という商品も存在します。

この特約を付けるメリットは、なんといっても病気で働けなくなった時にローンの負担がなくなるという点です。病気で心身ともにつらい時に、ローンのことを考ずにすむのは大きな安心です。

しかし、保険料の支払いは住宅ローン金利に0.1~0.3%上乗せされる場合が多い上、途中で解約することが不可の商品が主流です。ある程度ローンの返済が進み、保障が不要になったとしても、保険料を払い続けなくてはいけないのです。

また、あくまでも住宅ローンを返済するための特約ですので、治療にかかるお金を保障してくれることを目的とした保険ではありません。別途、医療保険やがん保険に加入する必要性はなくならないのです。

就業不能保険も検討してみよう

そこで、団信に特約を付けるのではなく、医療保険の保障を手厚くしたり、就業不能保険に加入する、というのも一手です。

就業不能保険とは、病気の種類に限らず、保険会社が定めた就業不能状態(入院や自宅療養)が一定期間続いた場合に、給付金が支払われる保険です。

就業不能保険とは?働けないリスクに備えよう

住宅ローンの支払いが免除されるわけではありませんが、年金額や保障期間を自分で決めることができる、不要になったら解約することができる等の特徴があります。

マイホーム購入を人生の目標としていても、忘れてはいけないのは住宅ローンは多額の借り入れということです。様々なリスクを想定し、何かあっても生活を維持していけるよう、保険についてもしっかりと検討しておきましょう。

このように人生の大きなイベントである住宅購入の際は、保険をしっかりと考えることが大切ですが、保険の見直しタイミングでもあります。詳しくは下記よりご確認ください。

マイホーム購入時の保険の見直し方法とは?

頼りになるFPの存在

「お金のことを相談できる場所やサービスがある」ことをご存じですか?

資産形成・家計見直しのプロフェッショナルとして、ファイナンシャルプランナー(FP)がいます。FPに相談することで、お金のお悩みやご不安の解決法のヒントが得られるかもしれません。

ご自分で調べるだけでは不安だという方は、「FPに相談する」という選択肢も検討してみませんか。

おさらい

- 住宅ローンを組む際には、万が一に備えて団体信用生命保険(通称団信)に加入することが一般的です。

- 収入保障保険を利用すると、万が一のことがあった際に年金形式で保険金を受け取ることができるため、団信に代わる保障として利用することも可能です。

- 住宅ローンを組んだ後、病気になった時のために、団信に特約を付けることもできます。また、就業不能保険を利用して、病気になったときの収入減に備えることもできます。