もくじ

給与所得者の扶養控除等(異動)申告書のポイント

社会人になってから毎年提出している“給与所得者の扶養控除等(異動)申告書”。そもそも申告書の名前が長いし、用紙も見るだけで頭が痛くなってしまう…なんて人もいるのではないでしょうか。

実は、この申告書、“見方”や“書き方”を知っているとそこまで難しいものではありません。

前回は、年末調整に必要な書類について説明しましたが、今回は、「給与所得者の扶養控除等(異動)申告書」について重点的に解説します。

年末調整の書き方を〔書類別図解付き〕でわかりやすく解説!【令和2年(2020)税制改正対応】

ポイント1.給与所得者の扶養控除等(異動)申告書とは?

給与所得者の扶養控除等(異動)申告書(以下、申告書)とは、所得税に関わる書類で、年末調整の際に利用する書類のひとつです。

そのため、「給与所得者」と名前にある通り、会社などから給与を受け取っている人が提出をする書類です。

自営業の人などで会社等から給与の支払を受けていない場合は、確定申告をすることで所得税が決まります。

ポイント2.提出する目的

申告書を提出すれば、所得税の扶養控除等の各種控除を受けることができます。

申告書に書かれた内容をもとにして所得税を確定していますが、これによって納めるべき税金を軽減することができます。

所得税では、個人の生活事情を考慮して、所得控除として、課税の対象となる所得から控除分を差し引くことができます。

また、控除対象のものがない場合にも、その旨を示すために提出が必要です。

所得控除のうち、この申告書で申請出来ない分は他の申請書を用いて申請するか、確定申告で申請します。年末調整で申請する場合は、令和2年税制改正により、申告書の様式が変わっているので注意しましょう。「給与所得者の基礎控除申告書兼給与所得者の配偶者等申告書兼所得金額調整控除申告書」「給与所得者の保険料控除申告書」を用いて申請することになります。

住宅ローン控除の対象の人は、住宅借入金等特別控除申告書を年末調整で提出しますが、初年度に限り確定申告をしなければなりません。

ポイント3.提出する時期はいつ?

申告書は、その年に初めて給与が支払われる前日までに提出する必要があります。

また、申告内容に変更があれば追記をします。たとえば、年度の途中に以下のようなことがあった場合です。

■ 結婚や出産をきっかけに配偶者の働き方が変わった

■ 扶養だった配偶者の年収が条件の範囲を超えてしまった

■ 扶養家族が結婚した

■ 本人が障害者、寡婦(寡夫)又は勤労学生になった

■ 家族が障害者に該当することになった

この申告書の名前に「異動」とありますが、控除対象となる配偶者・扶養親族が、結婚・離婚・出産・死亡等によって変わる(異動)可能性があるので、異動後の扶養控除の対象者を申告するための書類となります。

令和3年(2021年)分 給与所得者の扶養控除等(異動)申告書の書き方【記入例あり】

それでは、申告書の書き方を見ていきましょう。6つのパートに分けて説明します。記入例と合わせてご確認ください。

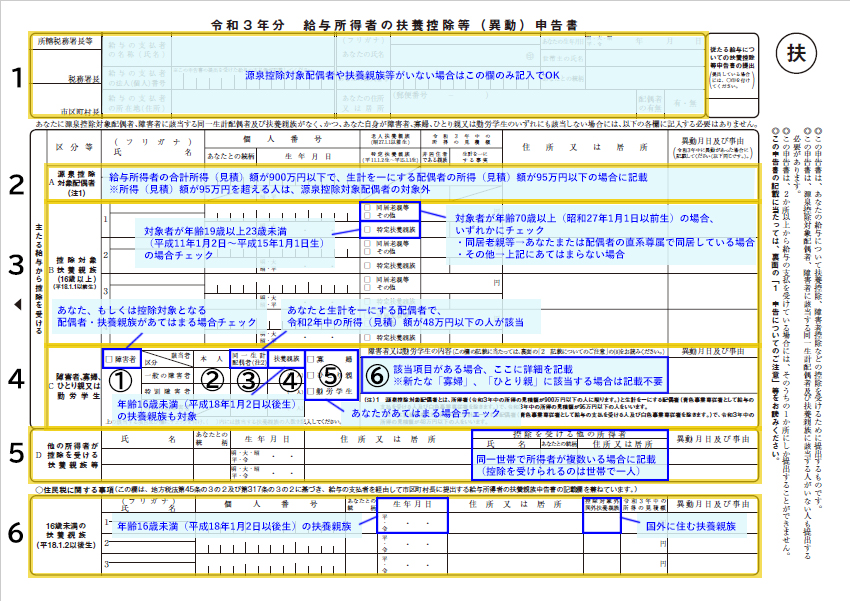

1.勤務先・納税者本人の情報【全員記入】

勤務先の名前や本社住所を記入します。「給与の支払者の法人(個人)番号」は、会社が記入するので、書く必要はありません。ここでのポイントは、左端の2ヶ所です。

左上の「所轄税務署長等」には、お勤め先本社の住所がある税務署名を記入します。 左下の「市区町村長」には、納税者本人(あなた)の住所がある市区町村を記入します。

ここまでは、会社によって記載された状態で配布されることがほとんどかと思いますが、ポイントを押さえておくと安心です。

■ 自分の名前・住所・生年月日など空欄がないように記入しましょう。

■ 個人番号とは、マイナンバーのことです。個人番号カードをみて間違いがないように記載してください。既に会社に提出している場合は書かないこともあるようですので、会社に確認してみてください。

■ 配偶者の有無を〇で囲みます。

■ 「世帯主」は、世帯主が自分ならばご自身の名前を書き、続柄には「本人」と書きます。続柄とは「つづきがら」と読み、ここでは世帯主との関係を聞かれているので、世帯主が配偶者なら「妻・夫」、親なら「父・母」などのように記載します。

■ 名前の横に印鑑を押します。認印でかまいません。正式な書類なので、シャチハタでないものを利用しましょう。

■ 従たる給与についての扶養控除等申告書の提出は該当する方だけ「〇」をします。主たる給与とは、この申告書の給与支払者から受ける給与、従たる給与とは、それ以外の給与事業者から受ける給与のことです。2ヶ所以上から給与の支払を受けている人が、他の給与の支払者に「従たる給与についての扶養控除等申告書」を提出している場合に〇をつけます。

これから説明する2~6は、該当の家族がいるときのみ記入をします。単身世帯で配偶者や扶養家族等がいない場合は、1のみ記載すれば大丈夫です。

2.源泉控除対象配偶者(A)

この源泉控除対象配偶者とは平成30年に配偶者控除・配偶者特別控除が改正されたためにできた考え方です。

配偶者控除の改正ポイントをわかりやすく説明【2018年版】

平成29年度までは「控除対象配偶者」でしたが、平成30年度以降は要件に該当する配偶者は「源泉控除対象配偶者」として、申告書に記載が必要になりました。以下、令和3年(2021年)申請分の要件となります。

■ 納税者本人の所得(※)の見積金額が900万円(年収1,095万円)以下

■ 納税者と生計を一にする配偶者の所得の見積金額が95万円(年収150万円)以下

■ 配偶者が青色申告書の事業専従者として給与を受け取っていないこと、白色申告書の事業専従者でないこと

※所得とは、収入(年収)から必要経費(所得の種類が給与であれば、給与所得控除の金額)を差し引いた後の金額です。

配偶者がパートなどで年収150万円以上の収入があれば、この申告箇所には記載する必要はありません。また、内縁関係は控除対象配偶者には含みません。

控除対象配偶者に該当し、年齢70歳以上の人は“老人控除対象配偶者”となり、一般の控除対象配偶者とは控除額が変わりますので、生年月日を間違えずに記入しましょう。

記載する事項は以下の通りです。

■ 該当配偶者の名前、マイナンバー、生年月日、住所(給与所得者と同居をしている場合、「同上」で可)などの基本事項

■ 該当配偶者の年間のおおよその所得

■ 「非居住者である親族」「異動日及び事由」の欄は、該当する場合のみ記載(全ての項目においても同様)します。居住者とは、国内に住所があり、現在まで引き続き1年以上住所を有する個人のことをいい、それ以外の人を非居住者としています。例えば、直近の1年以上海外に住み、海外に住所がある場合などが非居住者に該当します。

3.控除対象扶養親族(B)

まず、控除対象扶養親族とは何かといったところから見ていきましょう。以下の要件を満たした場合、控除対象扶養親族となります。

■ 納税者本人と生計を一にする配偶者以外の親族(6親等以内の血族及び3親等以内の姻族)、都道府県知事から養育を委託された児童(里子)や市町村から看護を委任された老人

■ その親族の合計所得の見積金額が48万円(年収103万円)以下であること

■ 青色申告書の事業専従者として給与を受け取っていないこと、白色申告書の事業専従者でないこと

さらに、控除対象扶養親族とは4つに分けることができ、それぞれの控除額が異なります。

a. 一般の控除対象扶養親族

上記条件を満たす16歳以上19歳未満の人(平成18年1月1日以前生まれ)、23歳以上~70歳未満(16歳未満は対象外です)

控除額は、38万円です。

b. 特定扶養親族

19歳以上23歳未満の人(平成11年1月2日~平成15年1月1日生まれ)

特定扶養親族の欄にチェック

控除額は、63万円です。

c. 老人扶養親族:70歳以上の人(昭和27年1月1日以前生まれ)

d. 同居老親等

cのうち、納税者本人または、その配偶者の直系尊属であり、そのいずれかと同居をしている人

控除額は、58万円です。

基本は、同居しているが、長期的な治療のため入院していて別居状態となっていても同居に該当します。老人ホーム等に入所している場合は、同居には該当しません。

同居老親等以外の者に該当する場合の控除額は、48万円です。

同居の場合は、「同居老親等」にチェック、同居以外の場合は「その他」にチェックします。 基本的な書き方は、「2.源泉控除対象配偶者」の書き方を参考にしてください。

4.障害者、寡婦、ひとり親又は勤労学生(C)

納税者本人、または配偶者や扶養親族がいずれかに該当する場合に記入します。それではそれぞれ見ていきましょう。

障害者

納税者本人または、同一生計の配偶者、扶養親族に一定の要件が当てはまる障害がある場合に記入します。

控除対象となる一般の障害者・特別障害者(障害等級1級2級)・同居特別障害者(同居している特別障害者)を区分します。この区分により、控除額が異なります。

申告書を提出する時点で、障害者手帳などの交付を受けていない場合でも、手帳交付の申請中や申請をするために必要な診断書の交付を受けている人や明らかに手帳の交付が受けられると認められる場合は、障害者控除を受けることができます。

寡婦(かふ)、ひとり親

令和2年税制改正に伴い、ひとり親控除が創設され、寡婦(夫)控除の見直しが行われました。これにより、特別の寡婦・寡夫控除が廃止されています。

一定の要件が定められていますが、これまで寡婦控除の対象外とされていた未婚のひとり親が、ひとり親控除対象として申請できるようになりました。

ひとり親控除と寡婦控除についての要件をそれぞれ見ていきます。

ひとり親

納税者本人が婚姻歴や性別に関係なく、ひとり親であり、現に婚姻をしていない人、または配偶者の生死が明らかでない人のうち、以下の要件すべてを満たす人

■ 総所得金額が48万円以下の生計を一にする子を有する

■ 合計所得金額が500万円以下である

■ 事実上婚姻関係と同様の状況にあると認められる人がいない

ひとり親控除の控除額は35万円です。

寡婦(かふ)

ひとり親に該当しない寡婦(子どもがいないひとり親)には、寡婦控除が適用されることとなりました。また扶養親族を有する寡婦の場合には、合計所得金額が500万円以下であることが要件に追加されました。事実上婚姻関係と同様の状況にある人は控除対象外です。

婦控除の控除額は27万円となります。

勤労学生

納税者本人が勤労学生の場合に受けることができます。勤労学生とは以下の3つの要件にあてはまる人です。

■ 給与所得などの勤労による所得があること

■ 合計所得が75万円以下で勤労以外の所得が10万円以下であること

■ 高等学校、大学などの学生、一定の要件を満たした専修学校、認定職業訓練などの生徒であること

【記入方法】

①納税者本人や扶養している配偶者・扶養親族に障害者がいる場合は、「障害者」のところにチェックする

②納税者本人が障害者の場合、いずれか該当するところにチェックする

③要件を満たす配偶者が障害者の場合、いずれか該当するところにチェックする

④扶養親族が障害者の場合、いずれか該当するところにチェックする。さらに、障害者に該当する人数を書く

⑤納税者本人が「寡婦・ひとり親・勤労学生」に該当する場合はチェックする

⑥「障害者又は勤労学生の内容」欄には、該当する人がいる場合、該当者の名前、該当する事実を記入

5.他の所得者が控除を受ける扶養親族等(D)

この申告書を提出する人以外の人が、家族を扶養親族として申告する場合に記入します。

控除の対象となる扶養親族と、控除を受ける所得者の情報を記入しましょう。例えば、夫婦共働きで配偶者が家族の誰かを扶養している場合等が該当します。

6.16歳未満の扶養親族

この申告書は、個人住民税の「給与所得者の扶養親族申告書」と統合されていて、このパートは、住民税の計算に利用するために記載します。16歳未満の扶養親族とは、平成18年1月2日以後生まれの扶養親族がいれば該当します。

日本国内に住んでいない扶養親族がいる場合、「控除対象外国外扶養親族」欄に記入します。

申告書にまつわる疑問アレコレ

その1.住民票をうつしていない場合はどうするの?

住民税は、その年の1月1日に住んでいる市区町村で前年の所得に対し課税されます。引越しをしたら速やかに居住地に住民票を移すのが基本ですが、「単身赴任」など特別な理由で住民票を移していない場合なども考えられます。

住民票のある住所と実際に住んでいる住所の2ヶ所から課税(二重課税)されることはありませんが、判断に迷ったら、お住まいの市区町村に確認してみましょう。

その2.扶養控除と勤労学生控除は併用できるの?

できません。それぞれの控除のおさらいとなりますが、扶養控除は、納税者に対象の親族がいる場合に利用できる控除、勤労学生控除は、納税者本人が要件の学生に該当(納税者=学生)している場合に利用できる控除です。

扶養控除の場合、要件に該当する親族の合計所得が48万円(給与収入で103万円)以下、勤労学生控除の場合、本人の合計所得75万円(給与収入で130万円)以下が控除の要件となります。

要するに、家族が勤労学生控除を利用する状況であれば、その家族の合計所得は48~75万円以下に該当していると考えられます。その場合は、扶養控除の48万円以下という条件から外れてしまいます。

その3.年末調整の印鑑は、シャチハタでもいいの?

本来、公的な書類は朱肉を使った印鑑で押印するのが基本です。ただし、例外として年末調整の書類(給与所得者の扶養控除等(異動)申告書)は、会社内のルールでシャチハタの利用が認められている場合があります。気になる人は担当部署に問い合わせてみてください。

その4.共働き夫婦の場合、子どもの扶養はダブルカウントできる?

できません。控除を受けられるのは世帯で一人です。

再度、記入内容に間違いがないかチェックして提出!

全ての記載が終われば、会社に提出して終了です。申告書の記入は、家族が扶養になると記載事項が増え、複雑に感じるかもしれませんが、利用できるはずの所得控除をしっかりと受けるためにも、「該当の親族がいたのに記入を忘れていた」、「間違いがあった」ということがないようにしましょう。

形式的に書くのではなく、内容を理解し、「どこに何を書けばいいか」がわかれば、今年の年末調整の手続きはきっとスムーズに行えますよ。

頼りになるFPの存在

「お金のことを相談できる場所やサービスがある」ことをご存じですか?

資産形成・家計見直しのプロフェッショナルとして、ファイナンシャルプランナー(FP)がいます。FPに相談することで、お金のお悩みやご不安の解決法のヒントが得られるかもしれません。

ご自分で調べるだけでは不安だという方は、「FPに相談する」という選択肢も検討してみませんか。

おさらい

- 給与所得者は、扶養控除等(異動)申告書を、その年に初めて給与が支払われる前日までに提出する必要があります。

- 控除の要件に当てはまる配偶者や扶養親族がいる場合、所得控除を利用できるため、所得税と住民税が軽減されます。

- 同居かどうかや年齢等によって、記入する箇所が異なりますので、記載内容をよく確認しましょう。