もくじ

住宅ローン控除とは?期限はいつまで

住宅の購入を後押しする政策として「住宅ローン控除(正式名称:住宅借入金等特別控除)」があります。簡単にお伝えすると「住宅ローンを借りてから初めの10年間は、年末時点の住宅ローン残高の1%を、その年の所得税から還付します」という制度です。2014年1月1日から2021年12月31日までにマイホームを新築、取得または増改築して一定の要件を満たした場合に有効になる制度ですが、2019(令和元)年10月に行われた消費税率の引き上げにより、期間が延長となりました。消費税率10%の住宅の取得等をした場合、住宅ローンの控除期間が3年延長されます。これが適用されるのは、税率引き上げが始まる2019年10月から、翌年の2020年末に、新たに住宅取得等をし、入居する人に限ります。なお、注文住宅においては、2019年4月以降に契約した住宅が控除延長の対象となります。

住宅ローン控除の控除額は?期間延長によってどう変わる?

ローン残高の限度額は、一般住宅の場合と、認定長期優良住宅(※1)や認定低炭素住宅(※2)等の認定住宅の場合で、条件が異なります。まずは従来制度から見てみましょう。一般の住宅の場合の住宅ローン年末残高の限度額は4,000万円、各年の控除の限度額は40万円です。認定住宅の場合、住宅ローン年末残高の限度額は5,000万円、各年の控除限度額は50万円です。

※1 耐震性、省エネルギー性等の項目を満たした、長期に渡って良好な状態で住むための措置が講じられた住宅

※2 断熱性や、エネルギー消費量を抑えている等、低炭素化に関する措置が講じられている住宅

次は、期間延長対象となる、2019年10月から、2020年末に住宅取得、入居をした場合を見てみましょう。この場合、10年目までは従来通りの税額控除が適用され、11~13年目の控除は下記のいずれかの金額が小さい方が適用されます(一般住宅の場合)。

・住宅ローン年末残高(限度額4,000万円)の1%

・建物購入価格(限度額4,000万円)の2/3%(2%÷3年)

※認定住宅の場合は、住宅ローン年末残高の限度額は5,000万円です。

参考:国土交通省

この期間延長の措置は消費税率引き上げによる負担を軽減するためですので、既に住宅ローン控除を受けている人の控除期間が延長されるわけではありません。

住宅ローン控除で気をつけたい3つのポイント

住宅ローン控除の気をつけたいポイントは3つです。

1.所得税と住民税

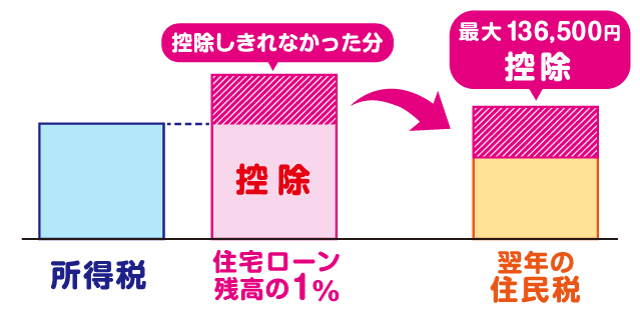

ひとつめは、戻ってくる税金の考え方です。住宅ローン控除は、所得税から年末の住宅ローンの残高の1%が控除されます。会社員の人などの場合、所得税は給与から天引きされているため、住宅ローン控除によってすでに支払った所得税が還付されることになります。所得税から住宅ローン控除額を引ききれなかった場合は、残額が翌年の住民税から最大で136,500円減額されます。これは、期間延長適用となる11~13年目に関しても同様です。 住宅ローン控除額が最大の40万円だったとしても、自分が支払う予定だった所得税や住民税が40万円以下なら、40万円全額が控除されるわけではありません。

住宅ローン控除額が最大の40万円だったとしても、自分が支払う予定だった所得税や住民税が40万円以下なら、40万円全額が控除されるわけではありません。

2.繰り上げ返済

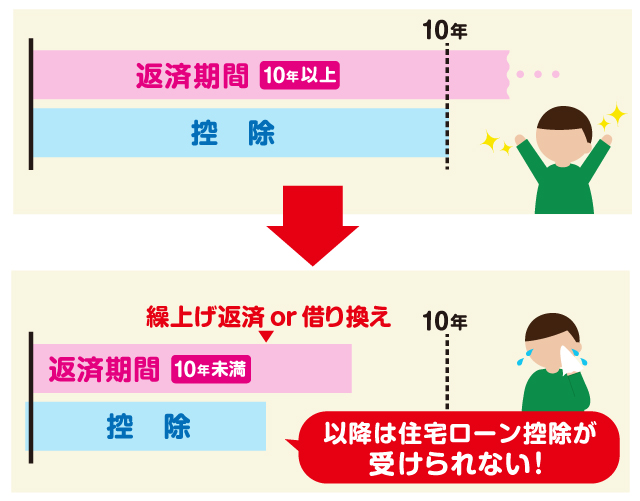

ふたつめは、繰り上げ返済のとき。住宅ローン控除は最大10年間受けることができますが、10年以上の住宅ローンを組んでいることが住宅ローン控除を受けるための要件となっています。頑張って繰り上げ返済をした結果、借入れから完済予定日まで10年を切ってしまうと、その年から住宅ローン控除を利用することができなくなってしまうのです。

3.借り換え

最後は、借り換えです。繰り上げ返済と同じように、借り換えた住宅ローンの返済期間が10年を切ると、要件を満たさなくなるため住宅ローン控除が適用されなくなります。また、住宅ローン控除は、本来購入時から10年間が有効となる制度です。借り換えをして新たなローンを組んでも、期間の延長はありません。

住宅ローン控除を受けるために必要な手続き

これまで住宅ローン控除について見てきましたが、控除を受けるためには申請が必要です。初年度と2年目以降で必要な手続きが異なりますので一緒に見ていきましょう。

初年度(控除を受ける最初の年)の申請方法

初年度は確定申告が必要です。確定申告書に、控除を受ける建物の区分に応じた必要書類を添付し、お住まいの地域の所轄税務署に提出します。直接持って行ってもいいですし、郵送も可能です。また、忙しいという方はインターネットで申請すると良いでしょう。

【確定申告に必要な書類】

・確定申告書

・住宅借入金等特別控除額の計算明細書

・本人確認書類の写し

・建物・土地の登記事項証明書

・建物・土地の不動産売買契約書(請負契約書)の写し

・源泉徴収票

・住宅ローン残高証明書

※中古住宅や認定住宅の場合はそれぞれ証明書等の写しが必要です。

2年目以降の申請方法

必要事項を記載した確定申告書に、住宅借入金等特別控除額の計算明細書、住宅ローン残高証明書を添付して提出します。また、会社員等の方であれば年末調整で申請ができます。出典:国税庁

住宅ローン控除で戻ってきたお金の効率的な使い方

それでは、還付金はどうすれば有効に使うことができるでしょうか。1年間のご褒美に家族で豪華ディナーをしたり、旅行をしたり……素敵な使い方ですよね。また、繰り上げ返済や固定資産税に充ててしまうなんて方法もあるかもしれません。しかし、せっかくの還付金なのでしっかりと計画を立てて将来に役立てみませんか?最長の10年間、住宅ローン控除を利用すれば、合計金額は数十万円から数百万円のまとまった金額になります。住宅ローンを返済しながら、教育資金や日々の生活をしていると、将来のお金を貯める余裕がなくなってしまうこともあるかもしれません。そんな時、せっかくの還付金をご褒美や日々の生活費として使い終えてしまうのはもったいないことです。生活費と別にして定期預金等で管理する、投資の優遇税制であるNISA(ニーサ)を活用して投資を始めてみる、万一と将来のために資産形成機能がある保険に加入する等も選択肢として考えてみましょう。固定資産税の支払いや繰り上げ返済等は、日々の収入の中でやりくりする意識をつけると良いでしょう。住宅ローン控除は、マイホームを保有している人にとっては嬉しい制度です。有効な使い道を検討しましょう。

※本記載は、2020年11月現在の税制に基づく一般的な取扱について記載しています。税務上の取扱が税制改正などで変更となることがありますので、ご注意ください。また、個別の取扱等につきましては、所轄の税務署などにご相談ください。

頼りになるFPの存在

「お金のことを相談できる場所やサービスがある」ことをご存じですか?

資産形成・家計見直しのプロフェッショナルとして、ファイナンシャルプランナー(FP)がいます。FPに相談することで、お金のお悩みやご不安の解決法のヒントが得られるかもしれません。

ご自分で調べるだけでは不安だという方は、「FPに相談する」という選択肢も検討してみませんか。

おさらい

- 住宅ローン控除は、年末時点の住宅ローン残高の1%を所得税及び住民税から控除する制度です。2019年10月に予定されている消費税率引き上げにより、3年間延長となりました。

- 気をつけたいポイントは、戻ってくるお金の使い方と、繰り上げ返済のとき、借り換えのときです。

- 還付金は将来に役立てることを意識するのも選択肢のひとつです。