もくじ

教育費に2,000万円!?教育資金は人生の3大資金

子どもの教育費は、住宅資金、老後資金と並んで人生の3大資金といわれています。子どもの進学プランによって、かかる教育費の費用は大きく変わります。文部科学省の「子供の学習費調査(平成30年度)」では、幼稚園から高校まですべて公立に通った場合の学習費総額は約541万円、すべて私立に通った場合では約1,830万円になっています。高校卒業後は、大学に進学するのか、専門学校に通うのか、留学するのかなどの選択肢によって、その後の教育費は変わります。幼稚園から大学進学まですべて私立学校に通った場合は、2,000万円以上の教育費がかかることになります。

▼かんたん教育費シミュレーションで、実際に算出してみるのもおすすめです。

これだけのお金を生活しながら毎月のお給料から捻出するのは大変ですよね。そこで「教育資金の一括贈与時の非課税制度」を利用してみてはいかがでしょうか。

期間限定!教育資金の一括贈与3つのポイントとは

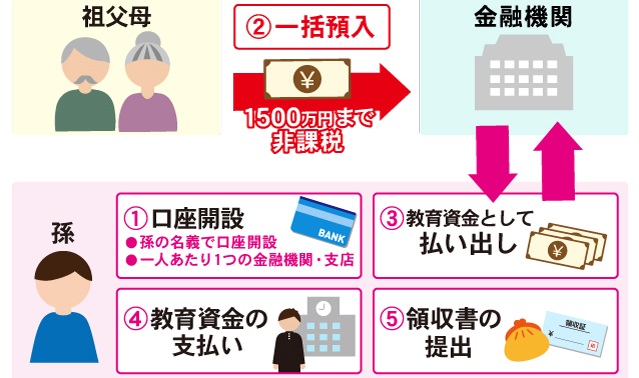

教育資金を一括で贈与すると非課税になる「教育資金の一括贈与時の非課税(以下、教育資金の一括贈与)」は、高齢世代がもっている豊富な資産を若い世代へ移すことで、子どもの教育費に困っている子育て世代を応援し、経済の活性化をはかるためにはじまりました。直系尊属(親や祖父母)から30歳未満の孫などに教育資金を贈与した場合、1人につき1,500万円までの贈与が非課税になる制度です。

教育資金の一括贈与を利用して贈与できる期間は2013年4月1日から2019年3月31日まででしたが、2019年度の税制改正によりその期間は2年間延長となり、2021年3月31日までとなりました。この制度のポイントは3つ。「孫1人あたり贈与してもらえる金額は1,500万円まで」「金融機関等に、教育費として使用した領収書を提出する必要がある」「制度の対象年齢の上限に到達する日までに使いきれなかったら贈与税が課税される」です。

ポイント① 贈与金額は1人あたり1,500万円まで

教育資金として贈与された1,500万円のうち、500万円までは学校以外の塾や習い事などにあてることができます。入学金や、授業料だけでなく、学校に支払う学用品や給食代、修学旅行費などに使うことができるのです。しかし、1点注意が必要です。23歳以上になると、教育資金のうち、学校以外の習い事等は制度の対象外となります(2019年7月1日以後に支払われる教育資金が該当)。

ポイント② 領収書の提出が必要

また、教育資金として受けとったお金は、教育費などに使うことと決められていて、その証明として教育資金を預けている金融機関へ領収書等の提出が必要になります。

ポイント③ 一定年齢までに使いきれない場合は贈与税の対象に

当初定められていた制度では、教育資金の一括贈与を受けた孫が30歳に達する日までに使いきれなかったお金は、贈与税の課税対象でしたが、改正によりこれに関して2点変更点があります。

まず対象年齢ですが、これまでは30歳が上限でしたが、在学中や教育訓練給付金の支給対象となる教育訓練を受講している場合においては、40歳が上限に引き上げられました。

また、贈与後3年以内に贈与をした方が亡くなった場合、贈与を受けた方が23歳以上であれば、使い切っていない金額の残額を相続または遺贈により受け取ったものとすることができるようになりました。 これまでも、祖父母が必要に応じて支払う教育費は贈与税の対象外でした。

これまでも、祖父母が必要に応じて支払う教育費は贈与税の対象外でした。

例えば、祖父母が孫の私立大学の学費130万円を支払っても贈与税はかかりません。それでも、教育資金の一括贈与を利用するのは、健康なうちに教育費として一括で贈与しておきたいと考える祖父母から孫への資産の移転方法として活用されているからです。

教育資金の一括贈与を利用したい!どうすればいいの?

教育資金の一括贈与を利用するには、金融機関での手続きが必要になります。契約は孫1人あたり1つの金融機関、1つの支店と決まっています。複数の金融機関や支店で取引することはできません。金融機関を選ぶ基準は、「お金の引出し方法に自由度があるか」、「何か不明なことがあったときに問い合わせがしやすいか」です。特に、お金を引き出す方法は金融機関によって違うため、はじめに確認をしておくことが大切です。

取引する金融機関を決めたら、手続きのはじまりです。金融機関を通して、教育資金非課税申告書など必要な書類を提出します。お金の受け皿となる孫の名義で口座を作成して、口座ができたら祖父母からお金を振り込んでもらい手続きは終了です。ただし、2019年税制改正により、所得制限ができ、贈与を受ける人の前年の所得が1,000万円を超えている場合、この制度の恩恵を受けることができませんので注意しましょう。

また、受け取ったお金は、孫(または親権者)しか引き出すことはできません。お金を引き出す方法は、対象となっている教育費かを証明する領収書等を提出して引き出す方法や、必要になりそうな金額を前払いで払い出す方法など金融機関によって対応が異なります。

新しく制度の利用を考えている人は、「来週授業料の支払いがあるから、教育資金の一括贈与を利用しよう」と思っても、すぐに準備は整いません。余裕をもって、手続きを進めていきましょう。

※本記載は、2019年3月現在の税制に基づく一般的な取扱について記載しています。税務上の取扱が税制改正などで変更となることがありますので、ご注意ください。また、個別の取扱等につきましては、所轄の税務署などにご相談ください。

頼りになるFPの存在

「お金のことを相談できる場所やサービスがある」ことをご存じですか?

資産形成・家計見直しのプロフェッショナルとして、ファイナンシャルプランナー(FP)がいます。FPに相談することで、お金のお悩みやご不安の解決法のヒントが得られるかもしれません。

ご自分で調べるだけでは不安だという方は、「FPに相談する」という選択肢も検討してみませんか。

おさらい

- 子どもの教育費は、住宅資金、老後資金と並んで人生の3大資金。文部科学省によると、幼稚園から高校まですべて公立に通った場合、学習費の総額は約541万円、すべて私立に通った場合では約1,830万円です。

- 教育資金の一括贈与の非課税措置のポイントは3つです。「孫1人あたり贈与してもらえる金額は1,500万円まで」「金融機関に、教育費として使用した領収書等を提出する必要がある」「対象年齢の上限に到達する日までに使いきれなかったら贈与税が課税される」です。

- 金融機関を選ぶ基準は、「お金の引出し方法に自由度があるか」、「何か困ったことが、あったときに問い合わせがしやすいか」です。特に、お金を引き出す方法は金融機関によって違うため、はじめに確認をしておくことが大切です。