もくじ

どうして生前贈与をするの?

平成27年の相続税改正をきっかけに、贈与に対する関心が高まっています。20代や30代の人にとっては身近な話ではないかもしれませんが、相続税法が改正され、相続税の負担が増えることになりました。

相続税は遺産に係る「基礎控除額」を超えた金額に対してかかります。これまでは相続税の基礎控除は「5,000万円+(1,000万円×法定相続人の数)」だったのですが、平成27年1月1日から「3,000万円+(600万円×法定相続人の数)」に変更されました。大きな資産がある人はより多くの相続税がかかり、今まで相続税の心配をしなくてもよかった人まで対象が広がりました。生前贈与とは、生前に財産を譲渡することです。生命保険に相続税がかかるケースはどんなとき?非課税枠はいくら?国税庁の発表では、平成29年度に贈与税の申告書を提出した人は50万7千人にものぼり、平成28年度の50万9千人とほぼ横ばいで、いまだに高い関心があるといえそうです。

今後、両親や祖父母から贈与を受けたときに慌てないためにも、生前贈与のポイントをおさえておきましょう。

贈与の目的とは

贈与には大きく2つの目的があります。まず、住宅購入や教育資金などの援助です。大きなお金を自分だけの給料で準備するのは大変なこと。援助があるとありがたいですよね。住宅取得、教育資金、結婚・子育てに関しては贈与の特例がありますので、目的に応じて活用してください。贈与を活用すると、効率的な資産の承継をおこなうことができます。つまり生前贈与は、資産がある高齢世代から若い世代にお金をうつし消費を活性化させることが目的の制度です。上手に活用してくださいね。

また、生前贈与で受けた資金の使い道として保険を活用することができます。詳しくは下記よりご確認ください。保険を生前贈与に活用できる!?そのメリットとは

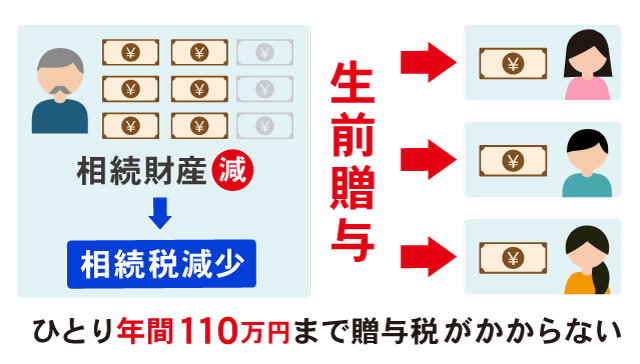

非課税枠110万円、暦年贈与のメリットと注意点

贈与の方法にはいくつかありますが、暦年贈与が一般的です。暦年贈与の基本は、年間110万円の基礎控除を利用することで、1月1日から12月31日の1年間に贈与を受ける人、ひとりあたり110万円までは贈与税がかからないというものです。 110万円以上を超える贈与を受けたときには、金額に応じた税率が適用されます。気をつけたいことは、贈与した人が亡くなったときから直近3年分の贈与は相続財産として持ち戻しされ、相続税の対象になることです。

110万円以上を超える贈与を受けたときには、金額に応じた税率が適用されます。気をつけたいことは、贈与した人が亡くなったときから直近3年分の贈与は相続財産として持ち戻しされ、相続税の対象になることです。

そのため贈与した人は、なるべく元気なうちにお金を渡しておきたいと考えているのです。また、生前贈与として認められるために必要なこともあります。まず「あげた、もらった」の双方の意思を明確にしておきましょう。そのための方法として贈与契約書を残すことが有効です。贈与契約書は、贈与した側が保管していると、名義預金などの扱いになり、贈与とみなされない恐れがあるため、贈与された側が通帳や印鑑などを保管し、贈与の事実を認識していることが重要です。

また、お金の流れがわかるように銀行振込みにするなど記録しておくことも大切です。暦年贈与のメリットは、毎年110万円までの基礎控除が使え、課税対象となる財産を減らすことができること、相続人以外の孫などにも贈与ができること、若い世代に贈与することで資産の活用ができることなどがあげられます。暦年贈与は年間110万円以内であれば非課税なので、複数年かけて長期間贈与することで、贈与のメリットを生かすことができるのです。

ただし、注意点があります。最初から500万円を贈与する予定であったのに、課税対象となることを回避するため、5年に分けて年間100万円ずつを贈与していた場合、元から500万円を贈与する意図があり、受け取る側と贈与する側で契約関係があったとみなされ、課税対象となる場合があります。また、長年にわたり繰り返し贈与が行われることを連年贈与といいます。

贈与する側の気持ちも考慮して もらったお金を活用しよう!

住宅購入など支援目的の贈与なら、お金の使い道が決まっているため安心してお金を渡すことができます。一方で「相続を目的とした贈与」を行うとき、贈与する側の心配ごととして、「お金をあげることで、必要以上に頼りにされないかな」、「ムダ遣いしないかな」、「すぐに使っちゃって大事なときまでお金はあるのかな」などといった声もあるようです。「お金をあげたいけれど、大事に使ってくれるのかな…」そんなことを思いながら、贈与をおこなっている人も多いのです。もらったお金は、無計画に使ってしまうのではなく、老後資金として資産運用をする、万が一の保障として資産形成機能のある保険に加入しておくなど、効率的にお金を活用することを心がけてください。きっと、贈与する側も安心してくれますよ。

贈与についてさらに詳しく知りたいときは、税理士や相続に詳しいファイナンシャルプランナー(FP)などに相談してみましょう。

※本記載は、2018年3月現在の税制に基づく一般的な取扱について記載しています。税務上の取扱が税制改正などで変更となることがありますので、ご注意ください。また、個別の取扱等につきましては、所轄の税務署などにご相談ください。

頼りになるFPの存在

「お金のことを相談できる場所やサービスがある」ことをご存じですか?

資産形成・家計見直しのプロフェッショナルとして、ファイナンシャルプランナー(FP)がいます。FPに相談することで、お金のお悩みやご不安の解決法のヒントが得られるかもしれません。

ご自分で調べるだけでは不安だという方は、「FPに相談する」という選択肢も検討してみませんか。

おさらい

- 生前贈与には大きく2つの目的があります。住宅購入や教育資金などのお金の援助と、相続に備えるためです。

- 贈与の方法にはいくつかありますが、暦年贈与が一般的です。年間110万円の基礎控除を利用し、複数年かけて長期間贈与することで、メリットを生かすことができます。

- 受け取る側は贈与する側の気持ちも考慮して、効率的にお金を活用しましょう。