もくじ

NISAのロールオーバーとは?

2014年に少額非課税投資制度としてスタートしたNISA。2016年には年間投資額上限が100万円から120万円にアップして、より多くの非課税投資ができるようになりました。NISAで非課税の運用が可能な期間は5年間ですが、制度開始から5年が経過する2018年末には、最初の投資期間が終了します。この時、NISA口座に金融商品がある場合は、次の3つの手続きの選択肢があります。

① 翌年の非課税投資口座に移す

② 課税口座へ移す

これまでの運用益は、非課税です。新たに課税口座へ金融商品を移す際の価格は、移管時に金融機関が発表している価格になります。

③ 売却する

売却益は非課税です。売却損は、他の金融取引と損益通算できません。

このうち、①の翌年の非課税投資口座へ移すことを「ロールオーバー」と呼びます。

この記事では、NISAロールオーバーについて詳しく解説しますが、そもそもNISAとはどのような制度なのか、メリット・デメリット、注意点について知りたいという方は、下記記事をご確認ください。NISAで資産運用 メリット・デメリット・注意点は?

ロールオーバーの手続きは?上限はあるの?

これまでは、NISAの年間投資上限額が120万円のため、ロールオーバーの際に120万円を超える金融商品がある場合は、売却するか、課税口座へ移さなければなりませんでした。ロールオーバー後は、さらに5年間非課税投資を続けることができます。株式の取引などの場合は、1回で取引できる最小単位が決まっています(100株単位がほとんど)。今までは、NISA口座で100株しか持っていない場合に、株が値上がりして140万円になっていたとしても、値上がりした20万円分はロールオーバーできませんでした。「良い株だと思って購入して、実際に値上がりしているので、NISA口座でロールオーバーしたい」と思う場合は、値上がりした20万円分の株を売却しなければならなかったのです。株の取引では、最小単位以下の株数の取引も準備されているのですが、手続きが煩雑で、手数料もかかります。また、金融機関にとっても、複雑な手続きが一度に発生する可能性があり、負担が心配されていました。そこで、平成29年度の税制改正で「ロールオーバー時の限度額撤廃」が認められました。ロールオーバーの際に金融商品が値上がりして120万円を超えていても、投資商品全てを翌年の非課税投資口座へ移すことが可能となったのです。例えば、2014年に限度額一杯の100万円(当時)を投資信託へ投資したとします。運用が好調で、2018年末のロールオーバーの際に150万円になっている場合は、150万円分の投資信託を全てロールオーバーでき、翌年のNISAの口座へ移管することができることになります。

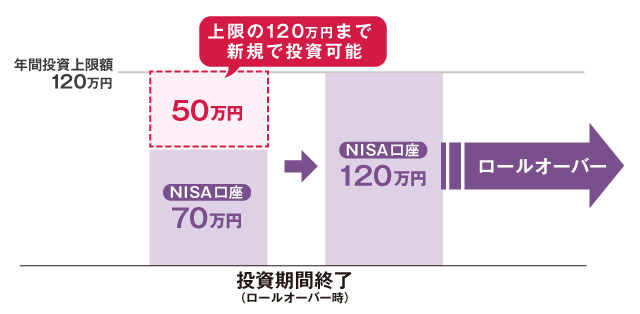

ロールオーバー時にNISA口座の残高が120万円より少ない場合(年額)は?

ロールオーバーの際に「120万円?そんなに残高がないのだけれど?」という場合も、ご安心ください。例えば、ロールオーバーする資産が70万円(時価総額)あるとします。1年間の投資額の上限が120万円ですので、ロールオーバーした70万円の他に、新規で50万円投資することが可能です。120万円の枠の中で余剰がある分を新規に投資することができるのです。時価総額とは、ロールオーバーの際の金融商品を換金したらいくらか、という金額です。

NISA口座の残高が投資金額より減ってしまった場合は?デメリットはある?

投資信託や株式に投資した場合は、NISAのロールオーバーの際に「最初に投資した金額より減ってしまった」ということもあるかもしれません。投資商品であれば、値下がりリスクはつきものですね。株式投資や投資信託の損失の場合、確定申告で「損益通算(複数の投資商品を保有している場合に、ひとつひとつの損得で判断せず、トータルで儲けが出た場合のみ課税する)」や、「損失の3年間繰越控除(投資商品の損失を3年間繰り越して通算でき、儲けが出た場合に税額を減らせる)」といった優遇策があります。ところがNISAの場合は、これらの制度を使うことができません。損失が出ても、その損失を考慮してもらえないのです。この点は大きなデメリットになりますので、投資商品選びは慎重に行いましょう。2016年から年間120万円まで上限も引き上げられ、値上がり益が非課税になる有利な投資制度、NISA。ロールオーバーを使えば、10年間という長期にわたって非課税での投資が可能です。積み立て投資に限定した、『つみたてNISA』も2018年にスタートします。つみたてNISAとは?ぜひ一度、将来の自分を応援する気持ちで検討してみてはいかがでしょうか。未来の自分が、ホメてくれるかもしれません。

※本記載は、2018年3月現在の税制に基づく一般的な取扱について記載しています。税務上の取扱が税制改正などで変更となることがありますので、ご注意ください。また、個別の取扱等につきましては、所轄の税務署などにご相談ください。

頼りになるFPの存在

「お金のことを相談できる場所やサービスがある」ことをご存じですか?

資産形成・家計見直しのプロフェッショナルとして、ファイナンシャルプランナー(FP)がいます。FPに相談することで、お金のお悩みやご不安の解決法のヒントが得られるかもしれません。

ご自分で調べるだけでは不安だという方は、「FPに相談する」という選択肢も検討してみませんか。

おさらい

- 2014年スタートの少額非課税投資制度のNISA。そのまま非課税投資をもう5年続けることを、「ロールオーバー」といいます。

- 平成29年度の税制改正で、ロールオーバー時の限度額が撤廃されました。投資上限の120万円を超えた部分を含めて、全額移管できることになりました。

- ロールオーバー後のNISA口座では、新規に投資できるのは、120万円からロールオーバー分を引いた金額になります。