もくじ

フラット35の仕組みと変更点とは

住宅ローンの借り入れ方法のひとつに「フラット35」があります。フラット35とは、民間の金融機関と住宅金融支援機構が提携している住宅ローンです。

住宅金融支援機構が運営し、民間の金融機関が受付などを行っています。フラット35の特徴は、最長35年という長期間の固定金利であること。住宅ローンを借りている間、金利が固定されているため返済金額は全期間で変わりません。

もうひとつの特徴は、団体信用生命保険(以下、団信)を任意加入としていたことです。健康状態に不安があり、団信に加入できない人もフラット35を申し込むことができました。フラット35に申し込んでいる人が団信に加入する場合は、特約として契約し、1年に1回まとめて保険料を支払う方法でした。そのフラット35が、平成29年10月1日の申込受付分から団信付きの住宅ローンに変更となりました。

団体信用生命保険とは

まず、団信について確認しておきましょう。団信とは、住宅ローンの返済期間中に住宅ローンを借りている人(債務者)が死亡または所定の高度障害状態になった場合に、保険会社がその時点の住宅ローン残高を保険金として金融機関に支払う保険です。そのため、住宅ローン債務者が死亡した場合、残された家族は住宅ローンを支払う必要がなくなります。団信は、住宅ローン債務者が亡くなったときに住宅ローン残高が支払われる仕組みの保険です。

そのため、加入には告知があり、健康状態によっては団信に加入ができないことがあります。フラット35ではない民間銀行などの住宅ローンには、借入条件の中に団信加入が必須となっている場合があり、団信に加入できなければ住宅ローンを組むことができないこともあります。

リニューアル!新フラット35の特徴とは?わかりやすく解説

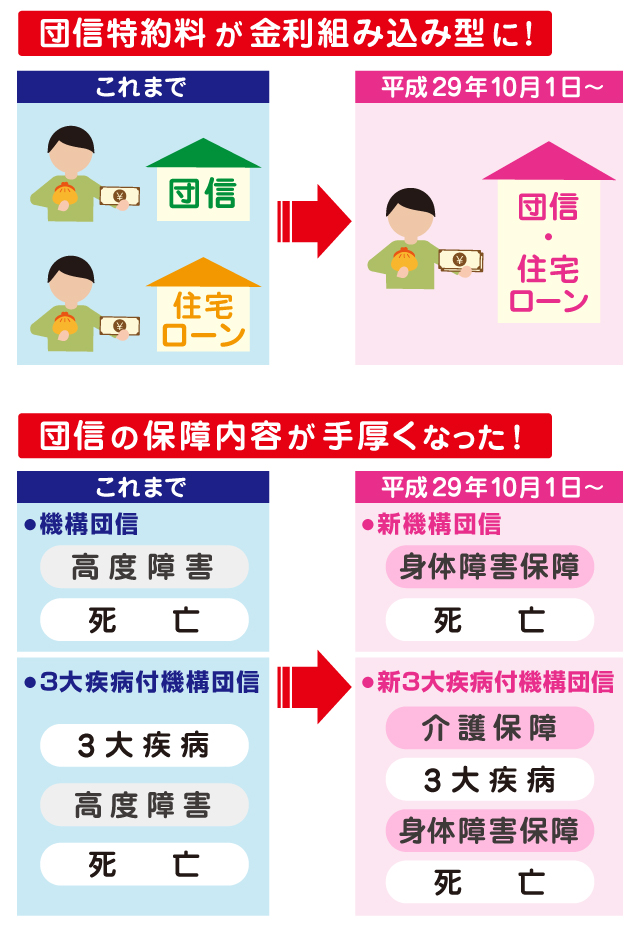

平成29年10月1日の申込受付分からの新フラット35の特徴は「団信保険料が金利組み込み型になること」と、「団信の保障内容が手厚くなったこと」です。今までのフラット35で団信に加入する場合は、団信保険料を特約料として住宅ローンの支払いとは別に年払いで支払う必要がありました。新フラット35は、「団信付きの住宅ローン」になり、団信の月々の保険料を住宅ローン返済額に含めた「新機構団信」に生まれ変わりました。新機構団信は、月々の金利に団信保険料0.28%が上乗せされた金額が支払い金額になります。団信の保障内容も見直され、保障対象が死亡・高度障害保障から死亡・身体障害保障になります。死亡の場合に加えて、身体障害者福祉法に定める身体障害状態の階級が1級または2級の障害に該当すると保険金の支払い対象となり、住宅ローンの支払いがなくなります。例えば、ペースメーカーや人工透析などで日常生活が制限されてしまった場合などが対象となります。

3大疾病保障付き団信の特徴とは?

新機構団信の内容に、3大疾病(がん、急性心筋梗塞、脳卒中)で所定の状態になった際の保障を加えた「新3大疾病付機構団信」も選択できます。その場合の保険料は、新機構団信制度に0.24%の金利が上乗せされます。3大疾病付きの団信は、3大疾病の他に新機構団信と同じ身体障害保障と死亡保障があり、それに加えて介護保障までカバーされているのが特徴です。介護保障は、公的介護保険制度に定める要介護2から要介護5までのいずれかの状態になった場合も保険の支払事由となり、住宅ローンの返済がなくなります。どちらかの団信に加入すると、途中で他の団信に変更することはできません。

また、健康上の理由や、その他の理由で団信に加入しない場合でもフラット35の利用は可能です。団信に加入しない場合の住宅ローン金利は、新機構団信の金利から0.2%を差し引いた金利になります。新しいフラット35は、月々の住宅ローンの返済金額に団信保険料を組み込んで利用できるようになっただけではなく、団信の内容も拡充してリニューアルされました。引き続き、健康上の理由などで団信に入れない人も住宅ローンを借りることができるのは大きなメリットです。住宅ローンは、金利や団信の内容を比較して自分に合ったものを選ぶことが大切です。

また、共働きの場合は、夫婦二人で新機構団信に加入できる「デュエット」(夫婦連生団信)の内容も確認しておくと良いでしょう。夫婦の働き方も含めて、どのような住宅ローンの返済方法があるのかを知り、ご家庭にピッタリの支払い方法を見つけましょう。フラット35のデュエットとは?共働きの人は要チェック!

頼りになるFPの存在

「お金のことを相談できる場所やサービスがある」ことをご存じですか?

資産形成・家計見直しのプロフェッショナルとして、ファイナンシャルプランナー(FP)がいます。FPに相談することで、お金のお悩みやご不安の解決法のヒントが得られるかもしれません。

ご自分で調べるだけでは不安だという方は、「FPに相談する」という選択肢も検討してみませんか。

おさらい

- 平成29年10月1日の申込受付が始まった新フラット35の特徴は「団信保険料が金利組み込み型になる」と、「手厚くなった団信の保障内容」です。

- フラット35とは、民間の金融機関と住宅金融支援機構が提携している住宅ローンです。

- 新しいフラット35は、月々の住宅ローンの返済金額に団信保険料を組み込んで利用できるようになっただけではなく、保障の内容も拡充してリニューアルされました。