もくじ

特約を付加すると生命保険料控除が最大限受けられる!?

老後の備えを目的とした個人年金保険。

契約時にある特約を付加すると、「個人年金保険料控除」を受けられるようになります。これは、3種類ある「生命保険料控除」の1つです。

「生命保険料控除って何でしたっけ?」…わかります。

年に1回しか目にしないので、なかなかピンと来ないですよね。

生命保険に入ると、その年に支払った保険料に応じた金額を、所得から差し引くことができます。

毎年10月~11月頃になると、加入している保険会社から生命保険料控除証明書が送られてきます。

年末調整や確定申告の際にこの証明書を提出すると「生命保険料控除」が受けられて、所得税と住民税が還付される仕組みです。

この、ちょっと嬉しい「生命保険料控除」は、加入している保険の種類によって「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3つの枠を使うことができます。

そのうちのひとつ、「個人年金保険料控除」を受ける場合に必要な特約が「個人年金保険料税制適格特約」です。

契約する際の条件や、この控除を受けるためのきまりを見てみましょう。

また、ここでは個人年金保険料控除について見ていきますが、生命保険料控除について詳しく知りたいという方は下記記事をご覧ください。改正に伴い、平成24年1月1日以降とそれよりも前に契約したものでは控除額が異なります。よく確認しておきましょう。

生命保険料控除の対象の保険とは?新旧の控除額を比較!

条件をクリアして控除を受けよう!

「個人年金保険料税制適格特約」を個人年金保険の契約に付けるためには、まず年金の受取人に気を付けなくてはいけません。

特約の条件に「年金の受取人は、被保険者と同一で、かつ、契約者またはその配偶者のいずれかであること」とあります。

易しく言い換えますと、例えば、夫が契約して、保険料も支払い、被保険者(保険の対象になっている人)が夫の場合は、受取人は夫に限定されます。

もう一つの有効なパターンは、夫が契約して、保険料も支払い、被保険者が妻の場合。受取人は配偶者である妻に限定されます。

また、保険料の払込期間が10年以上であること、年金の支払開始は60歳以上で、かつ年金受給期間が10年以上であることも条件に含まれています。

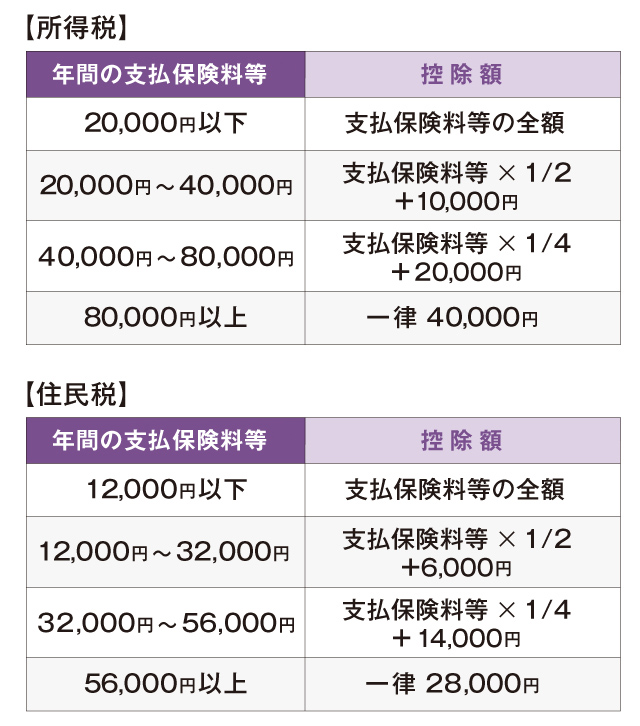

一体いくら控除できるの? 具体的な控除額は

ここで気になってくるのは、「いくらくらい税金から控除してもらえるのかな?」というところですね。

具体的な控除額は、以下の表にあてはめて計算されます(平成24年1月1日以降に締結した契約の場合)。

例えば、「個人年金保険料税制適格特約」をつけた個人年金保険に入っていて、保険料が1ヶ月に1万円ずつ、年間12万円の場合で考えてみましょう。

上記の表の通り、所得税は4万円、住民税は2万8千円の控除が受けられます。

しかし、この金額がそのまま戻ってくる訳ではありません。

所得税であれば、年収に応じた税率によって実際の還付金額が算出され、年末調整や確定申告の際に還付されます。

住民税の場合、控除額の10%に当たる金額が、翌年の住民税から差し引かれます。

住民税は、前年の課税所得(税金を計算するための元になる所得)をもとに計算されるため、控除は翌年になります。

税制適格特約を有効に使うために。制限事項のチェック

「特約を付けるのにいろいろあったのに、まだ何か?」と思われる方もいらっしゃるかもしれませんね。

忘れてはならないのが、契約内容の変更などがあると、特約が消滅する可能性があるということです。

例えば、「払込期間が10年以上」となっていたところを、「5年以内の払済み年金保険へ変更する」などすると、残念ながら特約がなくなってしまいます。

また、個人年金保険の特約なので、主契約である個人年金保険が解約などで消滅すると、特約も同様に消滅します。

契約者を配偶者以外に変更した際は、個人年金保険税制適格特約の条件から外れ、特約はなくなってしまいます。

「気が変わったから」といって、この特約だけを解約することもできません。

税制優遇される制度は家計に大きなメリットをもたらすので、賢く利用したいものですね。

生命保険料控除の対象の保険とは?新旧の控除額を比較!

※本記載は、2018年3月現在の税制に基づく一般的な取扱について記載しています。税務上の取扱が税制改正などで変更となることがありますので、ご注意ください。また、個別の取扱等につきましては、所轄の税務署などにご相談ください。

頼りになるFPの存在

「お金のことを相談できる場所やサービスがある」ことをご存じですか?

資産形成・家計見直しのプロフェッショナルとして、ファイナンシャルプランナー(FP)がいます。FPに相談することで、お金のお悩みやご不安の解決法のヒントが得られるかもしれません。

ご自分で調べるだけでは不安だという方は、「FPに相談する」という選択肢も検討してみませんか。

おさらい

- 個人年金保険料控除を利用するには、「個人年金保険料税制適格特約」という特約を付加する必要があります。

- 保険料払い込み期間が10年以上、年金受給開始年齢が60歳以上、年金支払期間は10年以上などの条件があります。

- 契約内容の変更や受取人の変更をすると、控除が受けられない場合があります。